Esta documentación es el punto de partida para desarrolladores y clientes que quieran crear su primer cobro e integrarse con los servicios de Akua. Está diseñada para ser un recurso paso a paso, claro y siempre actualizado.

Esta documentación evoluciona junto con el producto. Las sugerencias de mejora son bienvenidas.

¿Qué vas a encontrar acá?

Un conjunto de guías organizadas que cubren desde los primeros pasos de integración hasta configuraciones avanzadas, con el objetivo de que cualquier equipo pueda entender, implementar y mantener su integración con Akua de forma autónoma.

Principios de esta documentación

Principio

Descripción

Lenguaje unificado

Terminología estandarizada para facilitar la comunicación entre equipos técnicos y de negocio

Consistencia

Formato y estructura coherentes en todos los documentos

Centralización

Todo en un solo lugar, con búsqueda eficiente

Actualización continua

Procesos de revisión que mantienen la información precisa y vigente

Soporte a decisiones

Información confiable como base para implementaciones y definiciones técnicas

¿Te resultó útil?

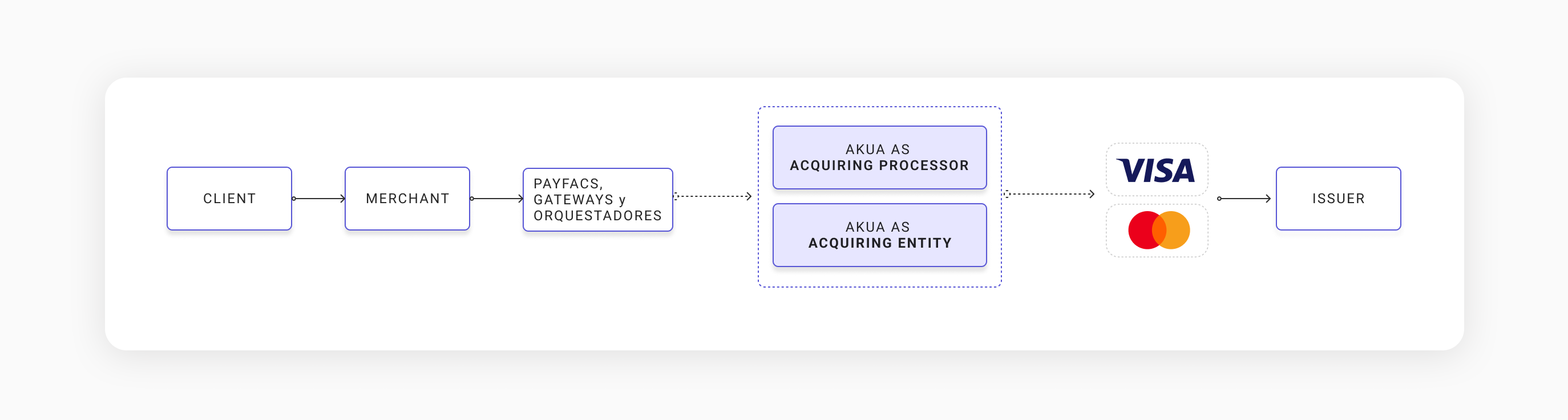

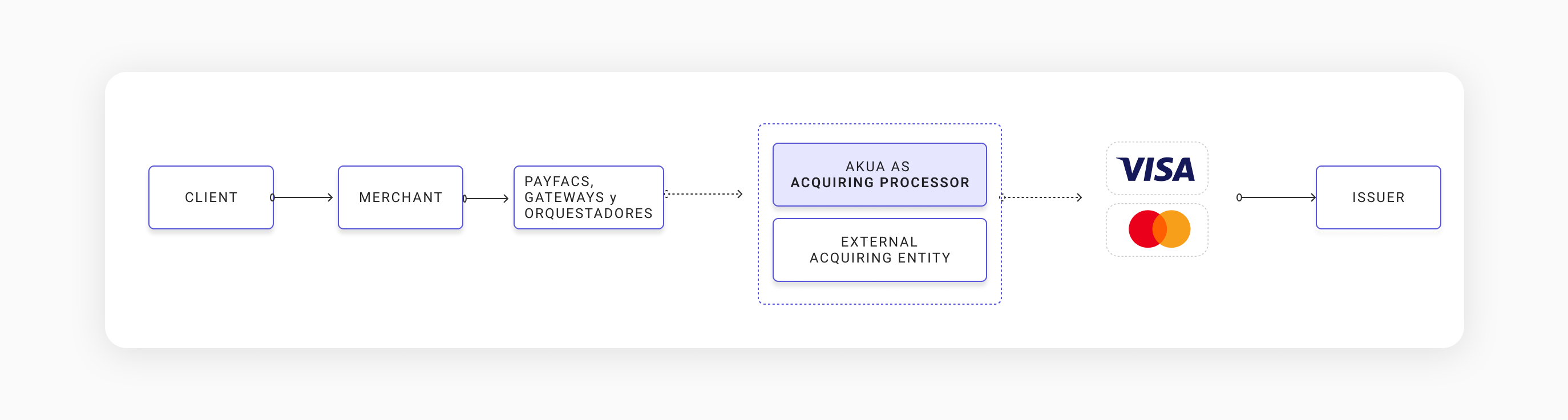

Solución Flexible para el Procesamiento de Pagos

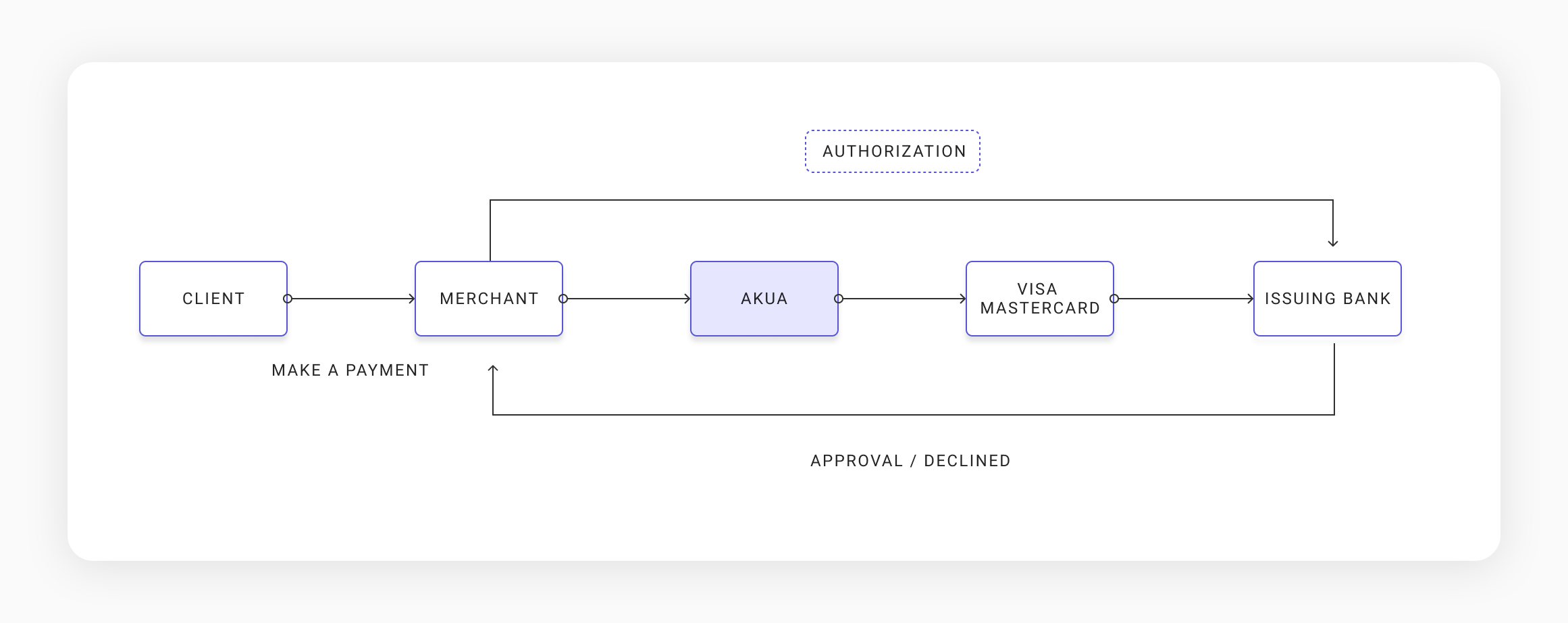

Akua es una plataforma de procesamiento de pagos que se adapta a los requisitos de cada negocio. Puede operar como procesador y adquirente completo o como solo procesador, según la estructura del cliente.

Modelos operativos

Akua como Procesador y Adquirente

Akua opera bajo su propia licencia de adquirencia con Visa y Mastercard. Pasarelas de pago, facilitadores y orquestadores integran pagos de comerciantes directamente con las redes de tarjetas sin depender de adquirentes locales. Akua asume la responsabilidad total del flujo de pago.

Akua como Solo Procesador

Akua provee la infraestructura y el soporte técnico a otro adquirente que mantiene la relación de licencia con las redes de tarjetas. Akua maneja la tecnología y la logística sin interacción directa con comerciantes ni licencias propias de red.

Comparación

Aspecto

Procesador y Adquirente

Solo Procesador

Rol

Posee licencias con las redes de tarjetas

Provee servicios tecnológicos a otro adquirente

Funciones

Gestiona conexiones de comerciantes, transacciones, riesgo y disputas

Suministra infraestructura de autorización y liquidación

Clientes

Grandes comerciantes, pasarelas, facilitadores de pago

Adquirentes que necesitan delegar el procesamiento técnico

Los ciclos de transacción y el flujo de información son consistentes en ambos modelos.

¿Te resultó útil?

Tipos de clientes

¿Qué tipo de clientes pueden integrarse con Akua?

Akua ofrece un proceso adaptable para diferentes tipos de clientes. La plataforma reconoce que las necesidades varían según el perfil del integrado, por lo que proporciona experiencias personalizadas y eficientes.

Adquirente

Instituciones financieras que procesan pagos de tarjetas o soluciones de pago electrónico:

Adquiriente Financiero: Regulados por entidades gubernamentales

Adquiriente No Vigilado: Operan bajo un modelo flexible

Proceso de Integración:

Adquiriente Financiero:

Presentación de licencias y certificaciones regulatorias

Sincronización directa con sistemas de pago diario

Adquiriente No Vigilado:

Validación contractual y revisión de políticas internas

Pruebas intensivas para garantizar estabilidad

Facilitadores de pago | PayFacs

Empresas intermediarias entre comerciantes y adquirientes que permiten la aceptación de pagos electrónicos. Akua actúa como adquiriente en estos casos.

Proceso de Integración:

Validación regulatoria: Licencias para operar como facilitador, información sobre sub-merchants gestionados

Configuración técnica: Acceso a API para registrar sub-merchants, implementación de herramientas de split payments

Soporte avanzado: Resolución continua de disputas y contracargos

Pasarelas de pago | Gateways

Proveedores de infraestructura que conectan comerciantes con adquirientes.

Proceso de Integración:

Validación: Cumplimiento con normativas internacionales (PCI DSS)

Configuración técnica: Sincronización de flujos transaccionales, configuración de redundancia

Reportes: Dashboards para monitoreo en tiempo real

Billeteras | Wallets | SDWOs

Plataformas que permiten almacenar dinero digitalmente y realizar pagos seguros, operando con modelos "stored value" u "open loop".

Proceso de Integración:

Carga de documentación: Licencias como billetera electrónica, certificaciones de cumplimiento (PCI DSS si aplica)

Configuración técnica: Acceso a API para gestión de transacciones y saldo, implementación de Webhooks para notificaciones

Pruebas: Escenarios simulados (carga y retiro de saldo)

Comercios | Merchants

Negocios que aceptan pagos electrónicos, desde pequeñas tiendas hasta grandes cadenas retail.

Proceso de Integración:

Registro: Documentos de identidad empresarial, validación de cuenta bancaria

Configuración técnica: Integración con POS o sistema e-commerce, configuración de tasas y límites

Pruebas: Tutoriales para dashboard y gestión de reportes

Conclusión

El proceso de integración de Akua busca ser flexible y adaptarse a necesidades específicas de cada cliente, con enfoque en experiencia del usuario y cumplimiento normativo para implementación segura y eficiente.

¿Te resultó útil?

CONCEPTOS CLAVES

3

Clientes, Organizaciones, Agregadores & Comercios

Esta sección describe las entidades del ecosistema Akua, sus relaciones y cómo se estructuran jerárquicamente.

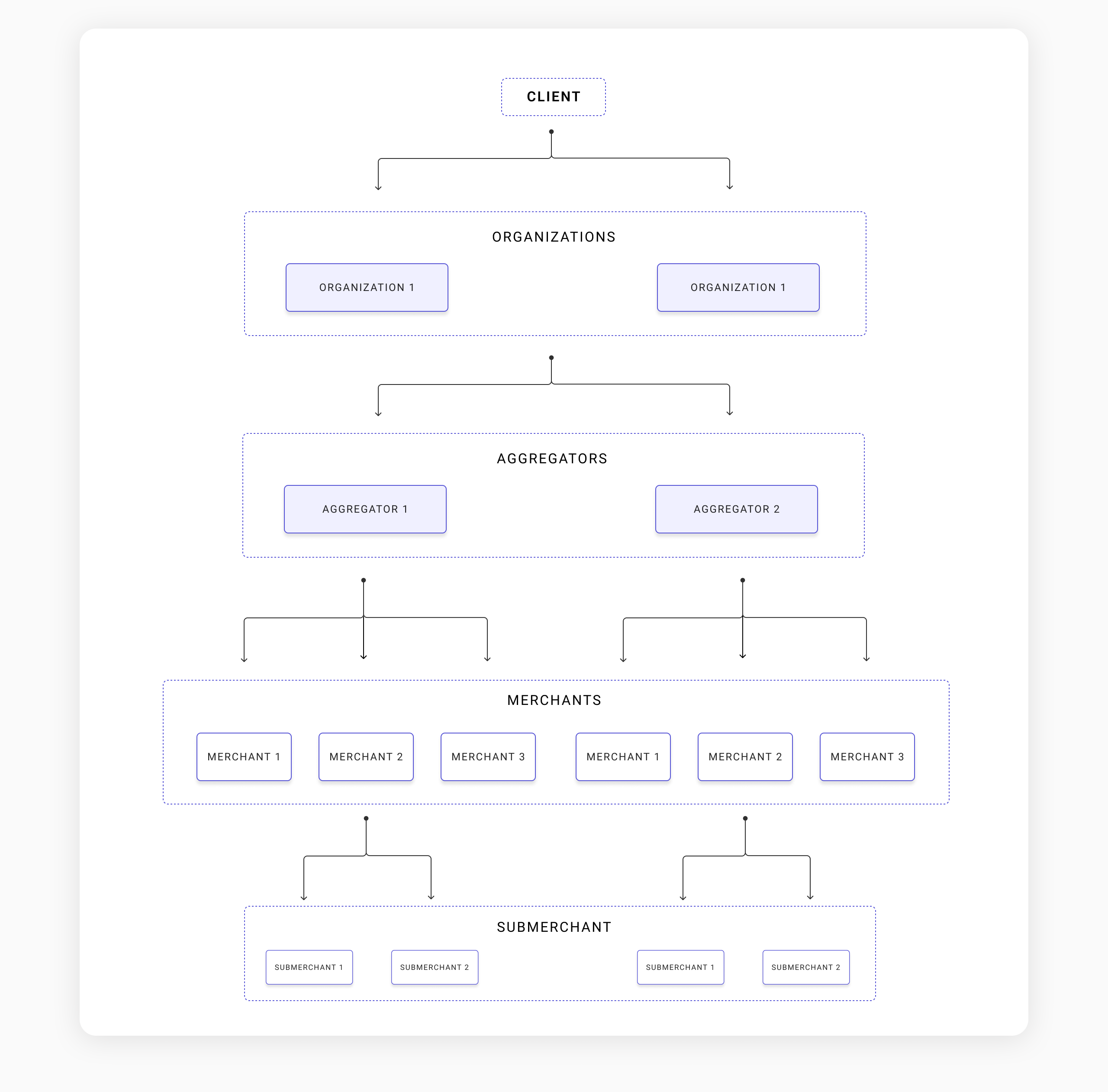

Jerarquía de cuentas

Las cuentas en Akua se organizan en cuatro niveles:

Cliente

└── Organización

└── Agregador

└── Merchant

Clientes

Representan a las empresas u organizaciones que utilizan las soluciones de adquirencia financiera de Akua para gestionar pagos. Pueden ser desde pequeñas operaciones hasta grandes organizaciones que buscan simplificar sus procesos de cobro.

Organizaciones

Ofrecen una forma lógica de agrupar y estructurar los agregadores y comercios dentro de un cliente. Cada cliente recibe una organización "default" al registrarse, pero puede crear múltiples organizaciones según su modelo de negocio.

Agregadores

El Agregador es la entidad que contiene el payfacID — el identificador que lo acredita como facilitador de pagos ante las redes. Todos los merchants que procesan transacciones deben pertenecer a un agregador.

Atributo

Descripción

payfac_id

Identificador del facilitador de pagos ante las redes (Visa, Mastercard, etc.)

Merchants asociados

Todos los comercios que procesan bajo ese agregador

Comercios

Los merchants pertenecen a un agregador y son quienes reciben los pagos electrónicos de los consumidores mediante tarjetas de crédito, débito u otros métodos digitales. Un Comercio es una unidad principal de procesamiento. Puede representar una marca, razón social o una línea de negocio específica. Ejemplo: Tienda A, Tienda B

Cada comercio puede tener:

Subcomercios

Sucursales o puntos de venta

Terminales

Subcomercios

Un Subcomercio representa una división más específica dentro de un comercio. Ideal para casos como franquicias, unidades independientes o regiones. Ejemplo: Tienda A - Franquicia Córdoba

Cada subcomercio puede tener:

Puntos de venta

Terminales

¿Te resultó útil?

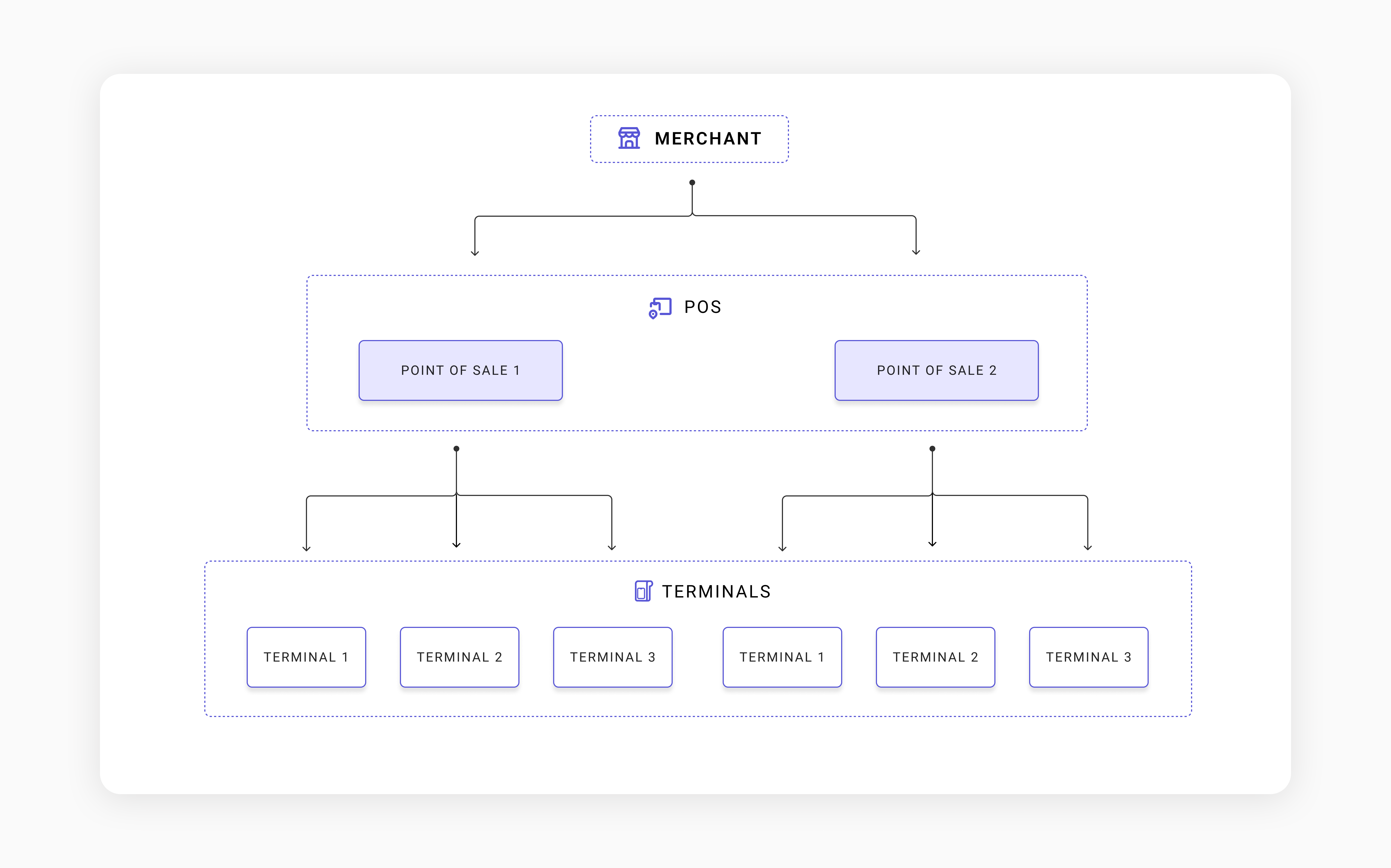

Venta Presente

Entidades POS y Terminales

La gestión de Puntos de Venta y terminales representa un proceso clave para asegurar que las transacciones ocurran de manera eficiente y segura. Esta sección describe las relaciones entre POS y terminales y los procedimientos de integración.

¿Qué es un Point of Sale?

Un Point of Sale (POS) es una representación de ubicación física o digital donde ocurren las transacciones. El POS incluye:

Detalles completos de dirección

Nombre de sucursal o tienda

Coordenadas geográficas

Capacidad máxima de terminales asignables

¿Qué es un Terminal?

Un terminal es un dispositivo físico que procesa pagos electrónicos en un POS, que incluye:

Modelo y número de serie

Métodos de pago soportados (VISA, Mastercard, QR)

Estado operacional (Activo/Inactivo)

Venta Presente con POS

Para transacciones desde terminales POS, la jerarquía sigue: Organization > Merchant > POS > Terminal.

Adherir un Point y un Terminal

La asociación de terminales requiere primero crear un POS. El POS funciona como el punto de referencia que organiza las transacciones.

Por qué esta relación importa:

Organización: Gestión de terminales por POS específico

Trazabilidad: Seguimiento de transacciones hasta el POS de origen

Escalabilidad: Fácil adición de terminales en múltiples ubicaciones

Paso 1: Crear un Point of Sale (POS)

Datos requeridos:

Nombre del punto de venta

Dirección completa (calle, número, ciudad, país, código postal)

Coordenadas opcionales (latitud/longitud)

{"name":"Sucursal Palermo","address":{"street":"Av. Santa Fe","number":"3250","city":"Buenos Aires","state":"CABA","country":"Argentina","zip_code":"1425","coordinates":{"latitude":-34.5886,"longitude":-58.4061}},"merchant_id":"mer-12345","max_active_pos":10}

Las tarjetas son instrumentos que representan de forma virtual una tarjeta física. Al registrar una nueva tarjeta, el sistema genera automáticamente un identificador único con el prefijo ins- seguido de 20 caracteres alfanuméricos.

Atributos principales

Atributo

Descripción

ID

Identificador único del instrumento (ins-xxxxxxxxxxxxxxxxxxxx)

Fingerprint

Hash que identifica la tarjeta física sin exponer datos sensibles

Payment Method

Tipo de instrumento, marca y categoría de la tarjeta

Status

Estado operacional: ACTIVE / INACTIVE

Validation

Estado de validación: VALID / PENDING

Detalle de atributos

ID

Se genera automáticamente al crear la tarjeta. Identifica al instrumento de forma exclusiva en el sistema.

ins-a1b2c3d4e5f6g7h8i9j0

Fingerprint

Valor alfanumérico generado a partir de los datos de la tarjeta. Permite identificar la tarjeta física subyacente sin exponer información sensible, incluso cuando existen múltiples instrumentos asociados a una misma cuenta.

El fingerprint nunca expone datos privados fuera de un entorno seguro (PCI).

Payment Method

Describe el tipo de instrumento con un formato compuesto de tres partes:

TIPO_INSTRUMENTO_MARCA_TIPO_TARJETA

Ejemplo:

Parte

Valor

Tipo de instrumento

CARD

Marca

MASTERCARD

Tipo de tarjeta

CREDIT

Resultado

CARD_MASTERCARD_CREDIT

Status y Validation

Atributo

Valor

Significado

Status

ACTIVE

La tarjeta está habilitada para transacciones

Status

INACTIVE

La tarjeta no está disponible

Validation

VALID

La tarjeta pasó el proceso de validación

Validation

PENDING

La tarjeta aún no fue validada

Datos del número de tarjeta

El número completo (PAN) nunca se expone fuera de un entorno PCI. Solo se pueden visualizar partes no sensibles:

Campo

Descripción

BIN

Primeros 6 u 8 dígitos — identifican a la entidad emisora

Últimos 4 dígitos

Se usan para identificar la tarjeta en ciertas operaciones

CVV

Válido por 3 minutos desde su generación o última transacción exitosa. Nunca se muestra fuera de un entorno PCI

¿Te resultó útil?

INTEGRACIONES

1

Akua es una plataforma de Adquirencia como Servicio (AaaS). Esta guía cubre todo lo que necesitás saber para integrarte: desde el acuerdo inicial hasta la autenticación y los entornos de desarrollo.

Tiempo estimado de kickoff a producción: ~14 días.

Pasos de integración

1. Firma del contrato y Kickoff

Se formaliza el acuerdo con Akua y se coordina una reunión de Kickoff para alinear equipos, expectativas y definir el alcance del proyecto. Es el punto de partida para una integración ordenada y ágil.

2. Acceso al Dashboard

El equipo de Akua enviará un correo de invitación con un link para registrarte como administrador en el Dashboard de Autogestión.

Una vez dentro:

Ingresá tu Company ID (generalmente tu dominio) para acceder

Iniciá sesión con el usuario y contraseña que hayas creado

Gestioná usuarios y asigná roles según el área:

Rol

Descripción

Administrador

Acceso total a configuración y usuarios

Developer

Acceso a API Keys y herramientas técnicas

Finanzas

Acceso a reportes y conciliación

Fraude

Monitoreo y gestión de alertas

Operaciones

Gestión operativa del día a día

3. API Keys y Autenticación

Las credenciales se generan desde el Dashboard en Developers > API Keys.

Credenciales a generar:

Client ID

Client Secret

Permisos (scopes) según la integración

Flujo de autenticación:

Envía tus credenciales al endpoint /oauth/token para obtener un JWT token

Usa ese token como Bearer Token en el header de cada request

El token tiene duración de 24 horas — será necesaria una lógica de refresh

4. Entornos disponibles

Entorno

URL Base

Sandbox

Pruebas y desarrollo (datos simulados, sin impacto contable)

Producción

Operaciones reales

La migración a producción se realiza una vez validado el checklist de homologación, que cubre:

Base técnica (JWT, API Keys, Webhooks)

E-commerce (Autorizaciones, Capturas, Reembolsos)

Tarjeta Presente (si aplica)

⏱️ Timeout recomendado: 40 segundos

El tiempo de timeout recomendado es de 40 segundos para requests de pagos.

Los tiempos de respuesta de Akua son sólidos: p95 de 3 segundos y p99 de 8 segundos. El timeout de 40 segundos no refleja la latencia de Akua, sino el margen necesario para cubrir casos borde en la red de franquicia. Timeouts más ajustados generan rechazos innecesarios que pueden escalar a contracargos.

🔁 Idempotency-Key

Es necesario incluir el header Idempotency-Key en todos los requests para manejar reintentos de forma segura y evitar transacciones duplicadas.

Herramientas y soporte

Recurso

Descripción

Postman Collections

Colecciones listas para testear la API

MCP (Módulo de Integración Rápida)

Herramienta para acelerar el time-to-market

Tarjetas de prueba

Números que simulan aprobaciones y rechazos reales

Documentación online

100% accesible, siempre actualizada

Sandbox gratuito

Disponible desde el día uno, sin costo

Soporte disponible 24/7:

Autogestión vía documentación y Help Center

Agente de IA (FIN)

Agentes humanos

Escalación interna para casos críticos

¿Te resultó útil?

SEGURIDAD

3

¿Qué es PCI DSS?

PCI DSS (Payment Card Industry Data Security Standards) es el conjunto de requisitos de seguridad establecidos por el PCI Security Standards Council para organizaciones que manejan datos de tarjetas de pago. Su cumplimiento es exigido por Visa, Mastercard, Discover y American Express.

Cualquier entidad que almacene, procese o transmita datos de tarjetas de crédito puede estar sujeta a estos requisitos.

Akua está certificado como Proveedor de Servicios Nivel 1 en cumplimiento con PCI DSS.

Niveles de cumplimiento

Los niveles se definen según el volumen anual de transacciones:

Nivel

Volumen de transacciones

Nivel 1

Más de 6 millones en todos los canales

Nivel 2

Entre 1 y 6 millones en todos los canales

Nivel 3

Entre 20.000 y 1 millón en línea

Nivel 4

Menos de 20.000 en línea, o hasta 1 millón en todos los canales

Validación — Cuestionarios SAQ

Los comerciantes de niveles 2 a 4 validan su cumplimiento mediante Cuestionarios de Auto-Evaluación (SAQ). El tipo aplicable depende del modelo de integración:

Tipo

Aplica a

A

Comerciantes que externalizan completamente las funciones de pago a proveedores validados

A-EP

E-commerce que externaliza pagos sin almacenar datos del tarjetahabiente

B

Comerciantes que usan solo máquinas de impresión o terminales independientes

B-IP

Comerciantes con terminales conectadas por IP aprobadas por PTS

C-VT

Comerciantes con terminales virtuales basadas en internet

C

Comerciantes con aplicaciones de pago conectadas a internet

P2PE

Comerciantes con terminales dentro de soluciones P2PE validadas

D

Todos los demás comerciantes y proveedores de servicios

Akua pre-llena la información del SAQ basándose en los detalles de integración del comerciante y monitorea el cumplimiento de forma continua, notificando ante cambios o incidencias.

¿Te resultó útil?

Seguridad y Cumplimiento

Akua cuenta con certificación PCI DSS Nivel 1 — el nivel de seguridad más estricto disponible en el ecosistema de pagos.

La documentación de Attestation of Compliance (AoC) está disponible bajo solicitud en trust.akua.la.

Prácticas de seguridad

Práctica

Descripción

HTTPS / TLS

Todas las APIs y el Dashboard operan sobre HTTPS. Las conexiones HTTP no cifradas son rechazadas. TLS protege los datos en tránsito, incluyendo datos de tarjeta e información personal (PII).

Cifrado de datos

La información sensible nunca se expone en texto plano. Los datos del cliente se cifran con algoritmos criptográficos avanzados. Las llaves de cifrado son accesibles únicamente para personal autorizado de Akua.

Tokenización

Los números de tarjeta se reemplazan por tokens cifrados no sensibles. Todos los datos de tarjetas se almacenan en un vault certificado PCI DSS.

Evaluaciones y auditorías

Actividad

Frecuencia

Detalle

Evaluación independiente (QSA)

Anual

Realizada por Evaluadores de Seguridad Calificados

Escaneo de vulnerabilidades

Regular

Por Proveedores de Escaneo Aprobados (ASV)

Pruebas de penetración

Regular

Éticas, con remediación documentada de hallazgos

¿Te resultó útil?

Dual Encryption — Datos de Tarjeta

Descripción general

Akua permite enviar datos sensibles de tarjeta encriptados usando RSA-OAEP-256. Esto permite a los integradores encriptar los campos de tarjeta del lado del cliente antes de enviarlos en una solicitud de autorización, de forma que el PAN y el CVV nunca viajen en texto plano.

El merchant solo necesita trabajar con RSA. El proceso es directo: cada campo sensible se cifra de forma independiente con la clave pública RSA del cliente y el resultado en Base64 se envía en el campo encrypted_* correspondiente.

Nota sobre la arquitectura interna: Internamente, el servicio de encriptación también utiliza AES-256-GCM, pero exclusivamente para proteger las claves privadas RSA en reposo (en base de datos). Esto es completamente transparente para el integrador y no forma parte del flujo de encriptación del request.

¿Cómo funciona?

El objeto card en una solicitud de autorización acepta cinco campos en texto plano o en forma encriptada. Las variantes encriptadas usan el prefijo encrypted_:

Campo original

Equivalente encriptado

number

encrypted_number

expiration_month

encrypted_expiration_month

expiration_year

encrypted_expiration_year

holder_name

encrypted_holder_name

cvv

encrypted_cvv

Los campos se pueden combinar — por ejemplo, se puede enviar encrypted_number junto con expiration_month en texto plano.

Regla de precedencia: Si se envía un campo en texto plano y su equivalente encrypted_* al mismo tiempo, el campo en texto plano tiene prioridad. Para evitar confusión, se recomienda enviar solo uno de los dos por campo.

Los endpoints de gestión de claves viven en la MISMA base que el resto de la API del comercio (la que ya se usa para /oauth/token, /v1/instruments, /v1/users, etc.):

Ambiente

URL base

Sandbox

https://sandbox.akua.la

Producción

https://api.akua.la

Gestión de claves

El flujo de integración requiere dos pasos: primero obtener la clave pública activa (creándola si aún no existe), luego usarla para encriptar los campos de tarjeta.

Ambos endpoints se autentican con el mismo Bearer token client_credentials que ya se usa para el resto de la API. No hace falta enviar el header client-id — el servicio resuelve el cliente a partir del JWT.

Paso 1 — Crear o rotar el par de claves

Antes de poder encriptar, el cliente debe generar su par de claves RSA en el sistema. Este paso se realiza una sola vez (o cada vez que se quiera rotar la clave).

⚠️ Este endpoint reemplaza la clave activa si ya existe una — no llamarlo en cada arranque de tu app. Hacé GET primero y solo POST si no hay clave.

{"client_id":"cli-d6g4fk97st004b10ai70","kid":"key_d965l7hg7c83rpt50pag","algorithm":"RSA-OAEP-256","key_size":2048,"status":"active","public_key":"-----BEGIN PUBLIC KEY-----\n...\n-----END PUBLIC KEY-----\n","valid_from":"2026-07-07T01:47:11.151315844Z","valid_until":"2027-07-07T01:47:11.151315844Z","created_at":"2026-07-07T01:47:11.151315844Z","updated_at":"2026-07-07T01:47:11.151315844Z"}

Paso 2 — Obtener la clave pública activa

Una vez creada, se obtiene la clave pública para encriptar los campos de tarjeta. Este endpoint devuelve la clave existente sin rotarla.

El string Base64 resultante se coloca en el campo encrypted_* correspondiente del objeto card.

Repetir este proceso para cada campo que se desee encriptar (number, expiration_month, expiration_year, holder_name, cvv).

Rotación de claves

Las claves se rotan anualmente.

Solo se permite una clave activa por cliente a la vez — llamar a POST /v1/encryption/keys reemplaza la clave activa existente.

Los integradores deben siempre obtener la clave activa desde GET /v1/encryption/keys antes de encriptar, para asegurarse de usar la clave vigente.

¿Te resultó útil?

PAGOS CON TARJETA

29

¿Te resultó útil?

Transacciones CIT / MIT — Guía de Integración

Endpoint: POST /v1/payments/authorizations

Las redes de tarjetas (Visa, Mastercard) exigen identificar quién inicia cada transacción y qué tipo de cobro es. Akua resuelve esto con dos campos en el request de autorización: initiator y order_type.

Conceptos clave

CIT (Customer Initiated Transaction): el tarjetahabiente está presente (física o digitalmente) y autoriza el cobro de forma activa. Ejemplos: una compra en un e-commerce, el primer pago de una suscripción, guardar una tarjeta para uso futuro.

MIT (Merchant Initiated Transaction): el comercio cobra sin presencia del cliente, basándose en un acuerdo previo que el cliente autorizó en una CIT. Ejemplos: el cobro mensual de una suscripción, un cargo por no-show en un hotel, un reintento de cobro.

La regla fundamental es: toda MIT debe vincularse a la CIT que le dio origen. Esto se hace enviando parent_transaction_data con los identificadores de red que Akua devuelve en la respuesta de la CIT original.

Los campos

initiator

Valor

Significa

customer

El tarjetahabiente inicia y autoriza el pago (CIT)

merchant

El comercio inicia el cobro sin presencia del tarjetahabiente (MIT)

order_type

Este campo le dice a la red de tarjetas qué tipo de cobro se está haciendo. Dependiendo del valor, puede usarse como CIT, como MIT, o como ambos en distintos momentos del flujo.

Valores que aplican como CIT y como MIT:

Valor

Como CIT (Initial)

Como MIT (Subsequent)

recurring

Alta inicial de la suscripción

Cobros periódicos posteriores

installment

Primera cuota del plan

Cuotas siguientes

standing_order

Autorización inicial del débito automático

Cobros por monto variable

unscheduled

Guardado de la credencial

Cobros futuros no programados

deferred

Autorización inicial

Cobro posterior

delayed

Autorización inicial del servicio (ej: check-in de hotel)

Cuando se usan como CIT, estos valores actúan como CIT-Initial: la credencial se almacena (card-on-file) y se activa la tokenización y el Account Updater (ABU) para mantener los datos de la tarjeta vigentes.

Valores solo CIT:

Valor

Descripción

purchase

Compra puntual. La credencial no se guarda para cobros futuros. No se activa tokenización ni ABU

purchase es el único tipo CIT que no funciona como CIT-Initial. Es una transacción aislada sin relación con cobros posteriores.

Valores solo MIT:

Valor

Descripción

no_show

Cargo por no presentación a una reserva (penalidad según política del comercio)

resubmission

Reenvío de una transacción previamente rechazada (solo cuando la respuesta del emisor no prohíbe reintentar)

Flujo completo: CIT → MIT

El patrón siempre es el mismo, sin importar el order_type:

Se hace una CIT (el cliente autoriza)

En la respuesta, Akua devuelve network_data dentro de la transacción, con los identificadores de la red

El comercio guarda esos identificadores

Cuando toca cobrar sin el cliente, se envía una MIT incluyendo parent_transaction_data con esos identificadores

Paso 1 — CIT inicial

El cliente autoriza el primer cobro. En este ejemplo, es una suscripción (recurring):

POST /v1/payments/authorizations

{"intent":"authorization","entry_mode":"not-present","order_type":"recurring","initiator":"customer","capture":{"mode":"AUTOMATIC"},"merchant_id":"mer-xxxxxxxxxx","amount":{"value":29900,"currency":"COP"},"instrument":{"type":"CARD","card":{"number":"53830400xxxx0002","cvv":"917","expiration_month":"12","expiration_year":"30","holder_name":"Juan Rodriguez"}},"customer_data":{"billing_address":{"street":"Calle 26","number":"45A-60","city":"Bogotá","state":"Cundinamarca","zip_code":"110911","country":"COL"}}}

Respuesta de la CIT (extracto relevante)

La respuesta incluye los datos de red dentro de transaction.network_data. Lo importante es guardar estos valores para usarlos en las MIT posteriores:

Importante: guardar el payment_id o transaction.id devuelto. Estos se usan para construir parent_transaction_data en las MIT posteriores. Adicionalmente, dependiendo de la red, la respuesta puede incluir campos específicos como mastercard_economic_tlid o visa_initial_transaction_identifier dentro de network_data.

Paso 2 — MIT posterior

Cuando llega el momento de cobrar sin presencia del cliente, se envía la misma autorización pero con initiator: "merchant" y parent_transaction_data para vincularla a la CIT original.

Con datos de Mastercard:

POST /v1/payments/authorizations

{"intent":"authorization","entry_mode":"not-present","order_type":"recurring","initiator":"merchant","capture":{"mode":"AUTOMATIC"},"merchant_id":"mer-xxxxxxxxxx","amount":{"value":29900,"currency":"COP"},"instrument":{"id":"ins-xxxxxxxxxx"},"parent_transaction_data":{"network_data":{"mastercard_economic_tlid":"AABB1234CCDD5678EEFF01"}}}

Con datos de Visa:

POST /v1/payments/authorizations

{"intent":"authorization","entry_mode":"not-present","order_type":"recurring","initiator":"merchant","capture":{"mode":"AUTOMATIC"},"merchant_id":"mer-xxxxxxxxxx","amount":{"value":29900,"currency":"COP"},"instrument":{"id":"ins-xxxxxxxxxx"},"parent_transaction_data":{"network_data":{"visa_initial_transaction_identifier":"012345678901234"}}}

Notas sobre las MIT:

Se usa instrument.id (el instrumento almacenado), no los datos crudos de la tarjeta. El CVV no se almacena ni se reenvía.

No se envía customer_data — el cliente no está presente.

parent_transaction_data.network_data lleva el identificador de red correspondiente a la marca de la tarjeta.

Vinculación por red (parent_transaction_data)

El campo que se envía dentro de parent_transaction_data.network_data depende de la red de la tarjeta:

Red

Campo

Formato

Mastercard

mastercard_economic_tlid

Alfanumérico, máximo 22 caracteres

Visa

visa_initial_transaction_identifier

Numérico, exactamente 15 dígitos

Estos valores los devuelve Akua en la respuesta de la CIT aprobada. El comercio debe almacenarlos y enviarlos sin modificar en cada MIT posterior de la misma serie.

Opcionalmente, parent_transaction_data también acepta first_payment_id y first_transaction_id para vincular usando los identificadores internos de Akua en lugar de (o además de) los de red.

Ejemplos por caso de uso

En todos los ejemplos de MIT se omiten los campos que no cambian respecto al flujo general (la estructura completa se mostró arriba). Solo se muestran los campos relevantes para cada caso.

Suscripción — recurring

Caso: streaming, SaaS, membresías. Monto fijo, frecuencia fija.

Caso: hotel, transporte, servicios donde pueden surgir cargos adicionales después del servicio principal. La CIT es la autorización al inicio del servicio (ej: check-in), y las MIT son los cargos adicionales posteriores (ej: minibar, peajes, daños).

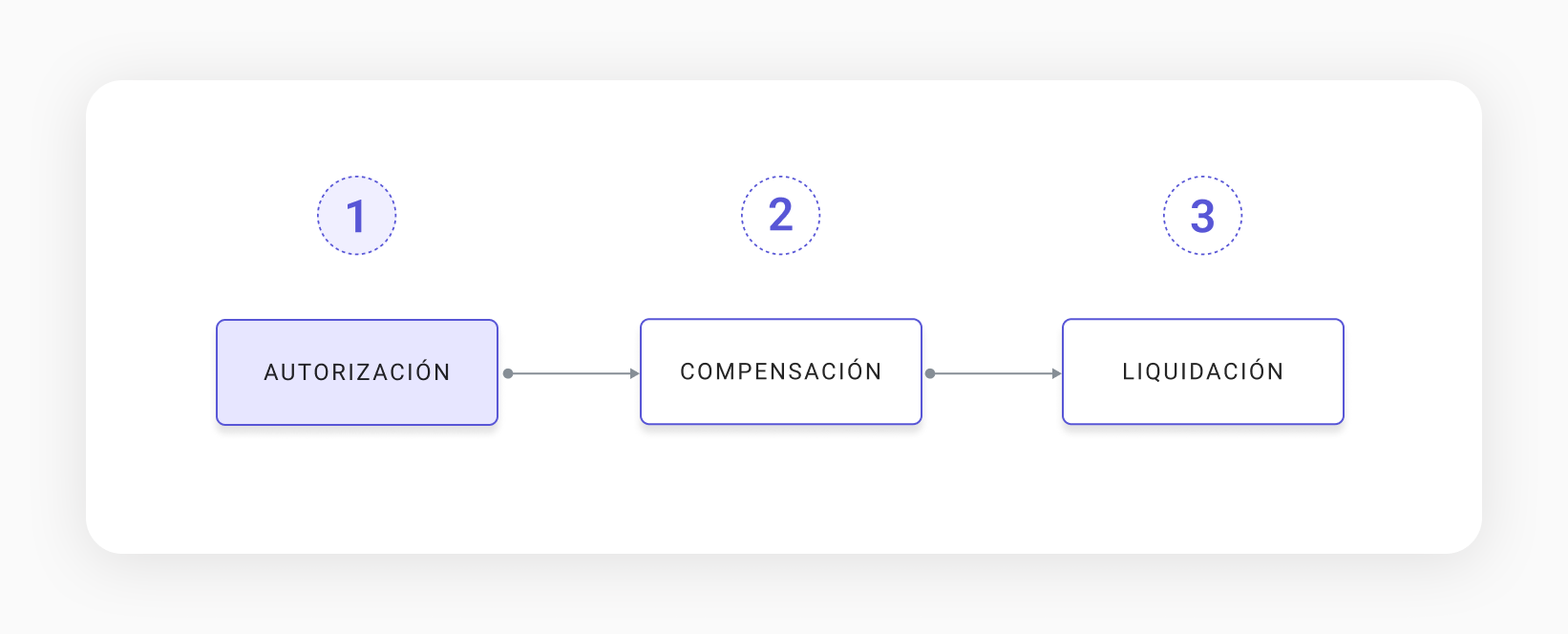

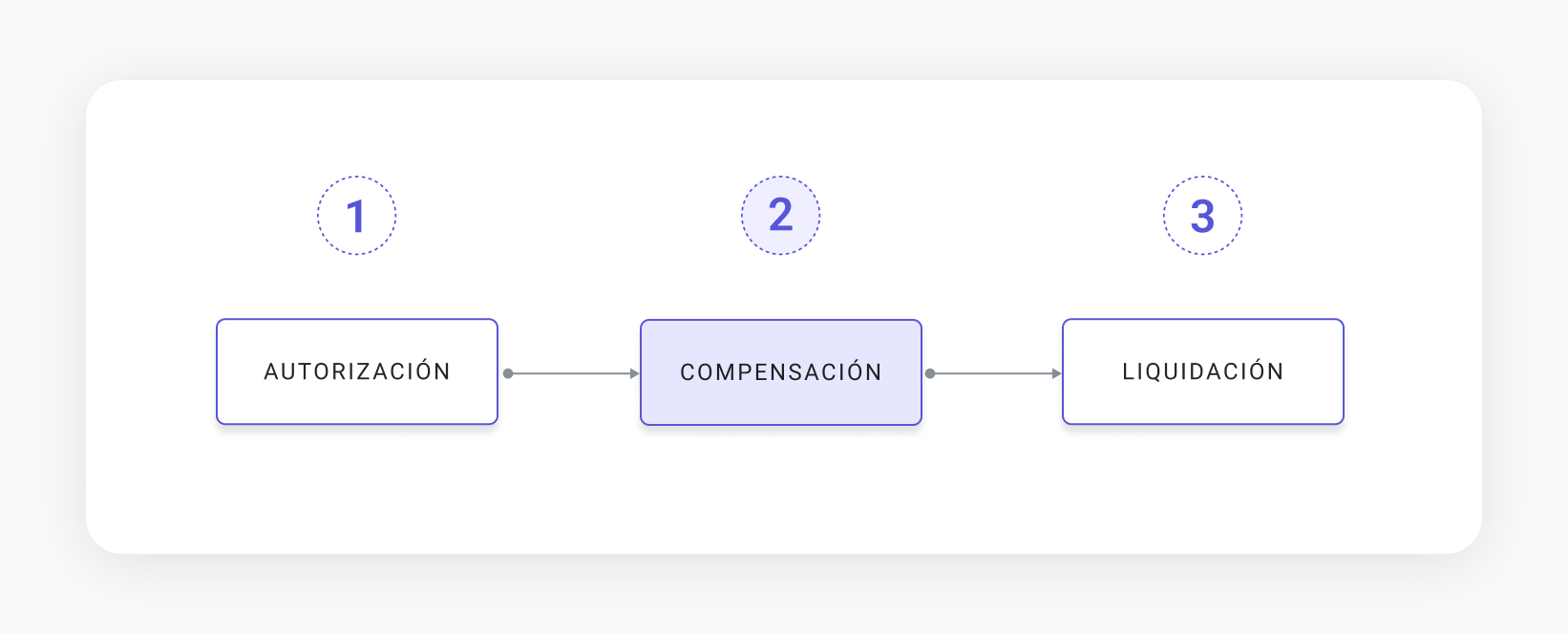

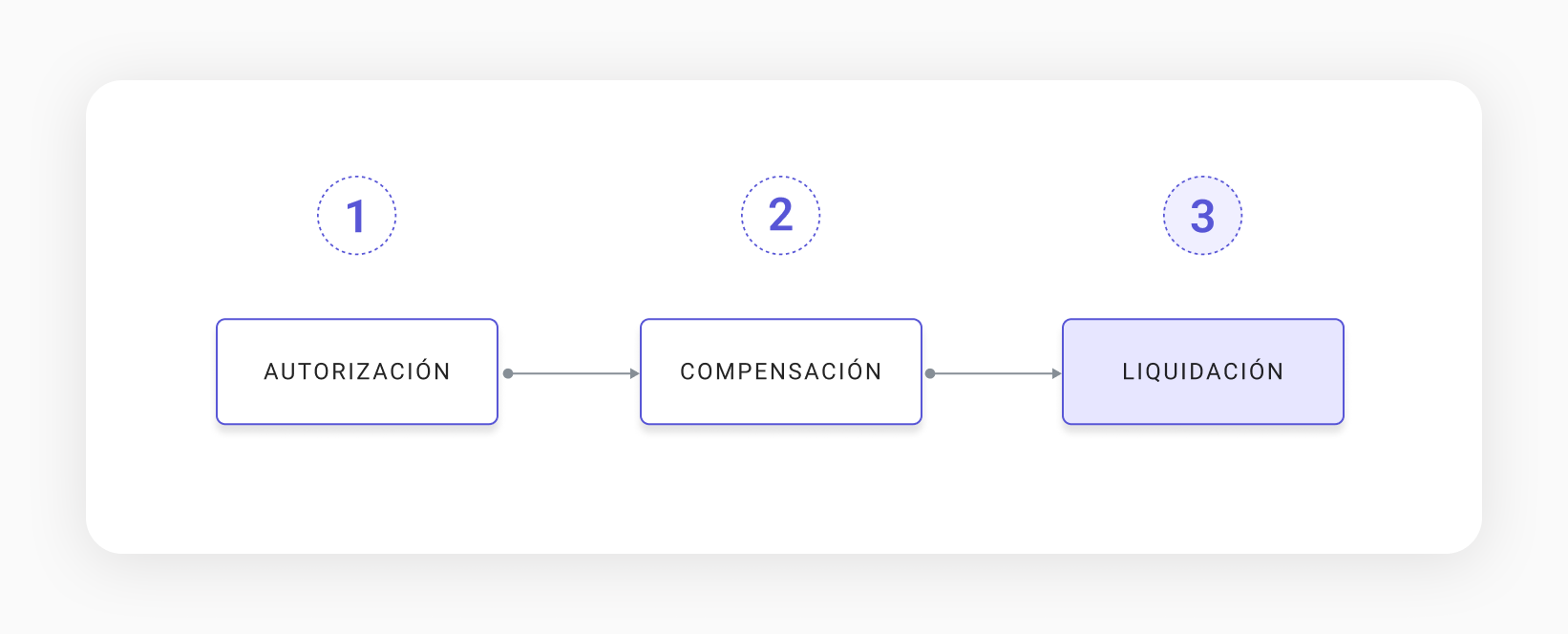

La autorización es el primer paso en el proceso de pago, donde se presentan los detalles de la tarjeta de crédito del tarjetahabiente al comercio para el pago. El comerciante envía la transacción al banco adquirente, que reenvía la solicitud al emisor de la tarjeta para su autorización a través de la red.

El proceso de un pago incluye tres etapas principales, que se traducen de la siguiente manera:

Autorización:

Es el primer paso del proceso, en el cual:

El titular de la tarjeta proporciona los detalles de pago al comerciante.

El banco adquirente (el banco del comerciante) envía la solicitud a través de la red de tarjetas al banco emisor (el banco del titular de la tarjeta).

El banco emisor verifica la validez de la tarjeta, los fondos disponibles y la seguridad de la transacción, y responde aprobando o rechazando la operación.

Si se aprueba, se genera un código de autorización y se reserva temporalmente el monto en la cuenta del titular, pero aún no se transfiere al comerciante.

Compensación

En esta etapa:

Los detalles de la transacción aprobada se procesan y se preparan para la liquidación.

El adquirente y la red de tarjetas realizan una reconciliación de la transacción con el emisor para confirmar montos y aplicar cualquier ajuste (como tasas o conversiones de moneda).

Esta etapa asegura que todos los participantes en la transacción estén alineados con la información registrada.

No implica transferencia de dinero aún, pero garantiza que los datos sean precisos para la siguiente etapa.

Liquidación:

Finalmente:

Los fondos reservados en la autorización se transfieren del banco emisor al banco adquirente, pasando por la red de tarjetas.

El banco adquirente acredita el monto al comerciante, menos las comisiones aplicables (como la tasa de descuento).

En este punto, la transacción se completa y el comerciante recibe su pago.

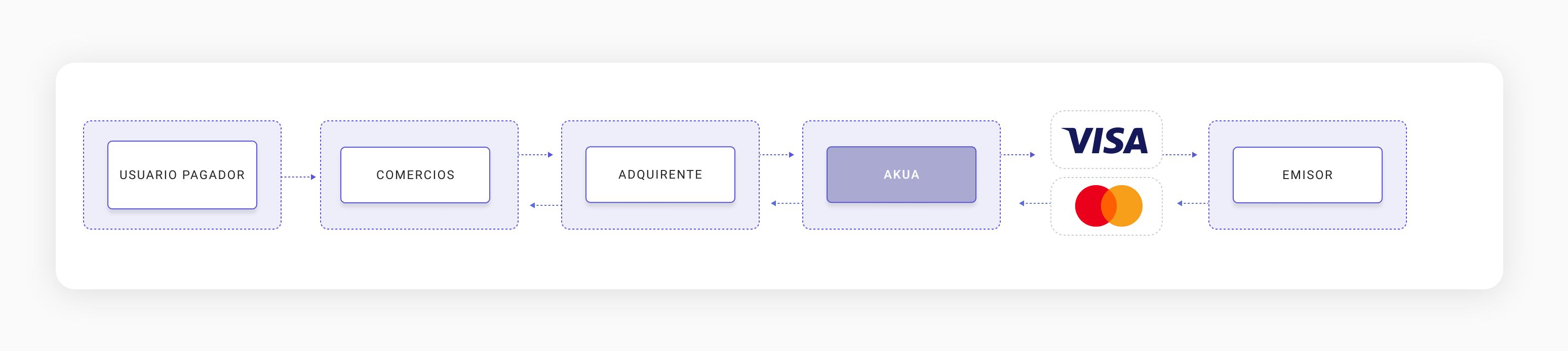

Roles y Responsabilidades

Rol

Responsabilidad

CLIENTE

Inicia la transacción realizando un pago.

COMERCIANTE

Recibe el pago del cliente y actúa como intermediario entre el cliente y Akua.

Akua

Conecta a los comerciantes con las redes de tarjetas y bancos emisores. Valida y procesa las solicitudes de autorización del comerciante.

REDES DE TARJETAS

Facilitan la comunicación entre Akua y el banco emisor.

BANCO EMISOR

Decide si la transacción es aprobada o rechazada.

El camino de una transacción

El cliente realiza el pago: Usa su tarjeta (física o digital) para realizar una compra en un negocio (tienda física o en línea).

El comerciante envía la solicitud: Compartimos los detalles esenciales del pago con el banco del cliente (emisor) para su evaluación.

El emisor responde: Aprueba o rechaza la solicitud en función de la validez de la tarjeta, los fondos disponibles y las políticas de seguridad.

¿Qué sucede cuando el banco responde?

APROBACIÓN

Código de Autorización:

Un número único que confirma la transacción.

Aprobaciones Parciales:

En algunos casos, el emisor puede aprobar solo una parte del monto (esto se aplica particularmente a ciertos tipos de comerciantes).

RECHAZO

La tarjeta puede ser rechazada por razones como:

Fondos insuficientes.

Información incorrecta.

Sospecha de fraude.

En casos especiales, si el emisor sospecha fraude, puede ser necesaria una verificación manual (llamada por teléfono).

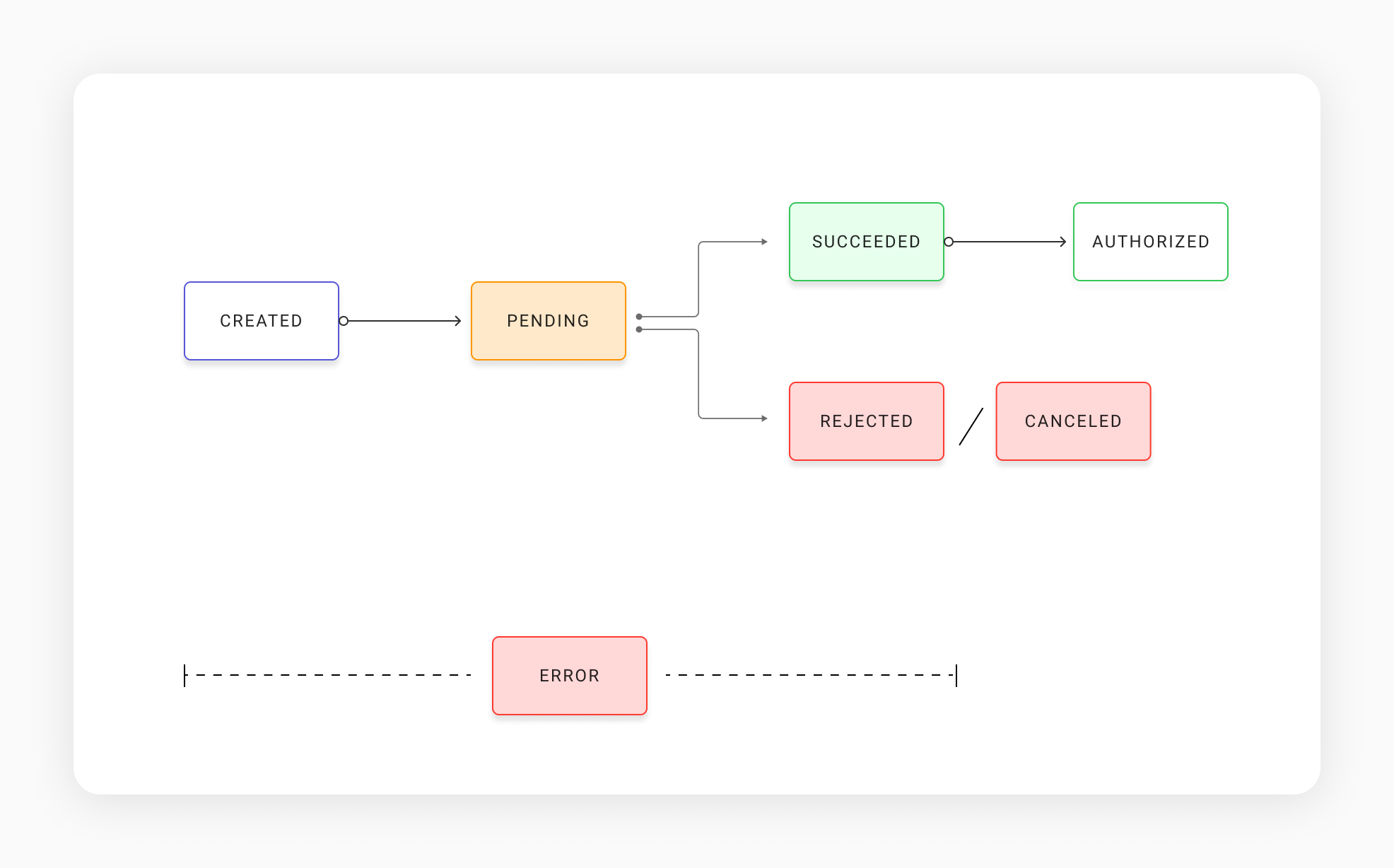

Flujo de autorización en un pago y sus estados

Flujo

Estado

Descripción del estado

Estado Inicial

CREATED

Este es el primer estado del flujo. Indica que el proceso ha sido creado, pero no se ha tomado ninguna acción aún.

Estado intermedio

PENDING

Una vez creado, el proceso pasa al estado pendiente, esperando una acción o procesamiento adicional.

Estado final

SUCCEEDED

El proceso fue aprobado exitosamente.

REJECTED

Indica que el proceso fue rechazado.

CANCELED

Indica que el proceso fue cancelado por alguna razón.

📘 Cualquier estado puede llevar finalmente a un ERROR. Esto sugiere que puede ocurrir una falla en cualquier etapa del proceso.

¿Te resultó útil?

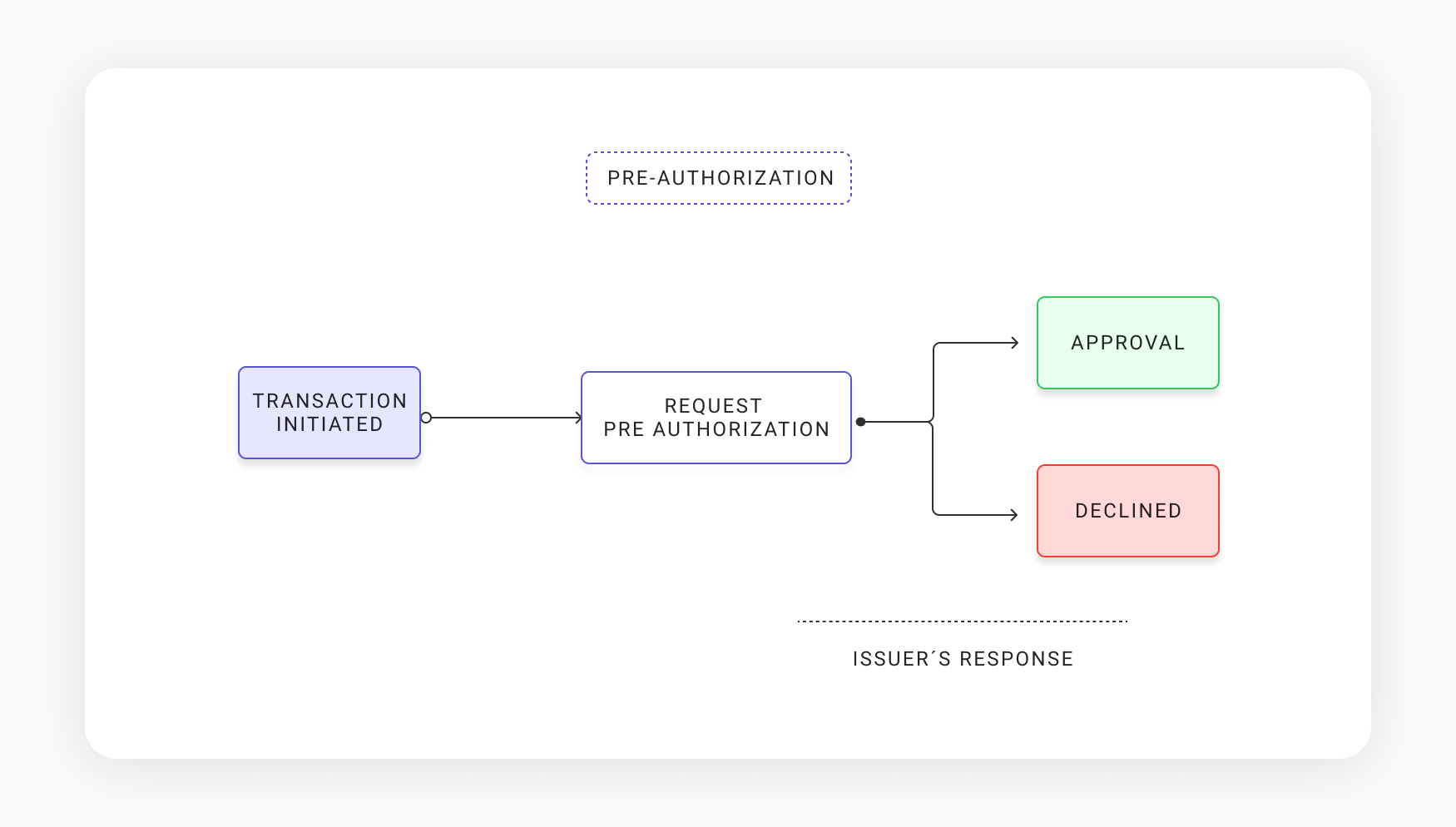

Pre-autorización

Descripción

Más allá de la autorización estándar, la pre-autorización permite a los comerciantes reservar un monto estimado de pago sin hacerlo final. Este proceso se usa comúnmente en industrias de hospitalidad y alquiler de vehículos donde los montos finales de transacción pueden fluctuar.

Durante la pre-autorización:

Una suma se retiene en la cuenta del titular de la tarjeta como garantía

Se pueden hacer ajustes posteriormente—aumentando o disminuyendo el monto reservado

Si el monto final es menor, la diferencia se libera automáticamente

Si es mayor, el comerciante debe solicitar autorización adicional

Flujo de los estados de una Preautorización

Casos de Uso

La pre-autorización proporciona flexibilidad y seguridad tanto para comerciantes como para clientes, asegurando que los fondos estén disponibles para bienes o servicios entregados.

Escenarios comunes incluyen:

Hoteles: cubriendo costos de habitación más extras potenciales

Alquiler de autos: cubriendo tarifas de alquiler y posibles cargos por daños

Aerolíneas: garantizando pago mientras se procesa la emisión de boletos

E-commerce: asegurando pago antes de confirmar disponibilidad de producto

Requisitos Clave

La pre-autorización debe liquidarse dentro de 30 días

En pre-autorizaciones, sólo se acepta modo de captura MANUAL

Las transacciones deben vincularse usando el Trace ID (DE 48, subelemento 63) para asociación precisa con el emisor

¿Te resultó útil?

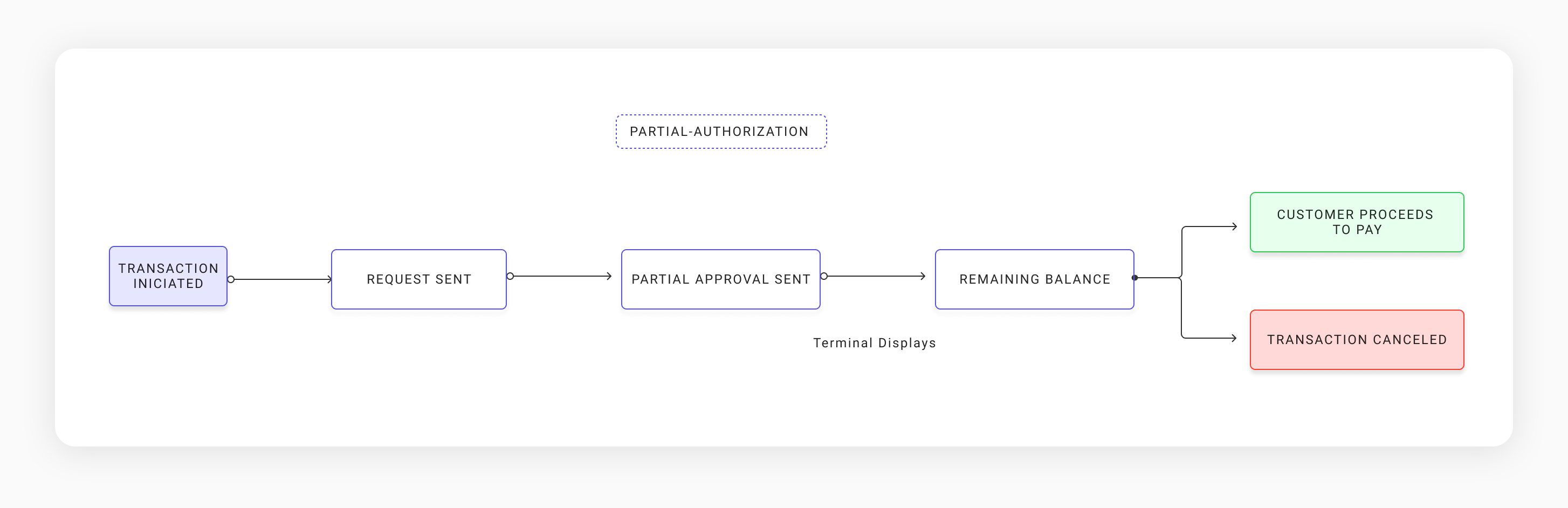

Autorización Parcial

Descripción

Un proceso que ocurre cuando el monto total de una transacción no puede ser aprobado debido a fondos insuficientes o crédito limitado. En lugar de rechazar la transacción completamente, el banco emisor aprueba un monto parcial, permitiendo al titular de la tarjeta usar un método de pago adicional para el saldo restante.

Puntos Clave

El proceso asegura que los titulares de tarjetas puedan completar compras incluso con fondos disponibles limitados. El sistema de pago del comerciante debe soportar autorización parcial para manejar estas transacciones correctamente. El saldo restante puede pagarse usando otra tarjeta, efectivo o método de pago alternativo.

Casos de Uso

Este enfoque resulta especialmente valioso para tarjetas prepago o cuando los clientes combinan múltiples métodos de pago. Ofrece flexibilidad tanto a comerciantes como a clientes, previniendo rechazos de transacción innecesarios.

Flujo del Proceso

Solicitud Inicial: El comerciante envía el monto total de la transacción para aprobación

Respuesta del Emisor: El banco aprueba el monto parcial y envía respuesta de autorización con la suma aprobada

Notificación del Terminal: Muestra el saldo restante; solicita método de pago alternativo

Completar o Reversar: Ya sea un mensaje de advice (0120) confirma la aprobación parcial, o un mensaje de reversa (0400) explica la cancelación

Escenarios de Ejemplo

El titular de tarjeta intenta un pago de $100 con $75 disponibles; recibe aprobación de $75 con $25 pendientes

El titular de tarjeta paga $50 coincidiendo con el saldo disponible; no se solicitan fondos adicionales

La continuación envía advice confirmando aprobación; la cancelación envía reversa explicando la razón

Requisitos Clave

Campo DE 6: Muestra el monto aprobado disponible para compra

Notificación al Comerciante: El adquirente debe notificar al comerciante si la aprobación parcial iguala el monto solicitado para prevenir cargos adicionales

¿Te resultó útil?

Compensación

¿Qué es la compensación?

El clearing es el precursor del settlement (liquidación). Ambas partes involucradas (Adquirente y Emisor) comparten y acuerdan los detalles de la transacción. Normalmente, cuando el proceso de clearing de una transacción se completa, el emisor actualiza el saldo del titular de la tarjeta (los fondos aún no se han transferido). En caso de desacuerdo, puede ocurrir un contracargo (chargeback).

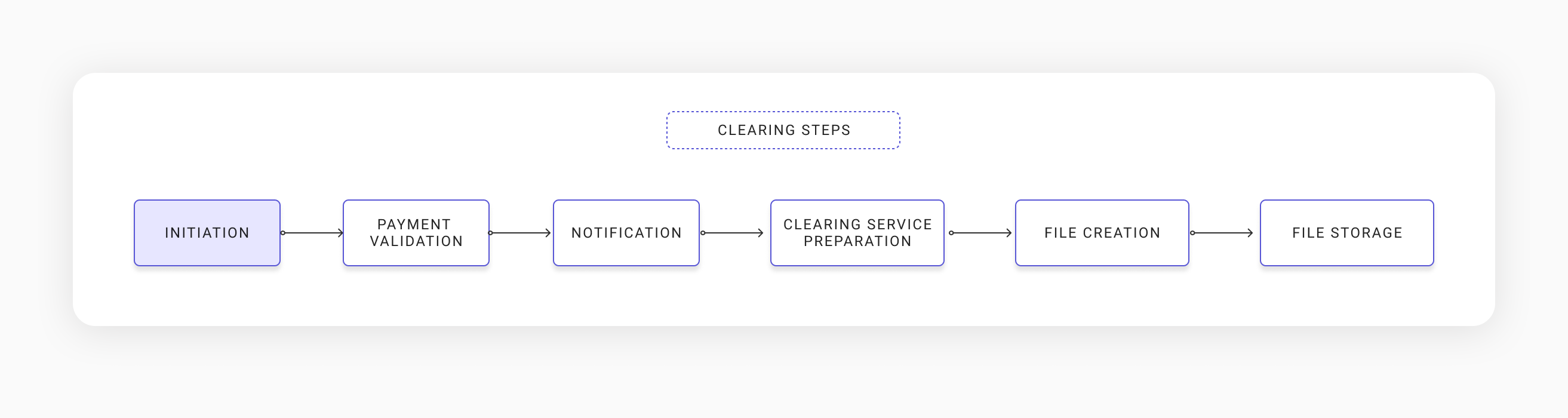

Resumen del proceso de clearing

El proceso de clearing implica coordinar datos de pago, validación y liquidación entre los comerciantes, Akua y las redes de tarjetas. Esto asegura una reconciliación eficiente y pagos precisos.

Pasos del proceso:

Inicio: Un cliente (a través de un trabajo programado - cron job) inicia una solicitud para activar el proceso de captura basado en el ID de pago. El proceso puede activarse automáticamente (captura instantánea) o programarse.

Validación del pago: El orquestador recupera los detalles del pago desde la API de pagos y verifica la elegibilidad del pago para ser capturado.

Notificación: El orquestador utiliza SNS (Simple Notification Service) para notificar a otros servicios sobre el proceso de clearing.

Preparación del servicio de clearing: Los datos de la transacción se envían al servicio de clearing para su procesamiento. Los metadatos necesarios se almacenan en la base de datos.

Creación del archivo: El servicio de clearing compila un archivo de clearing basado en las transacciones pendientes y los ciclos de compensación.

Almacenamiento del archivo: El archivo de clearing se guarda en S3 para propósitos de auditoría y luego se envía a las redes de tarjetas.

¿Te resultó útil?

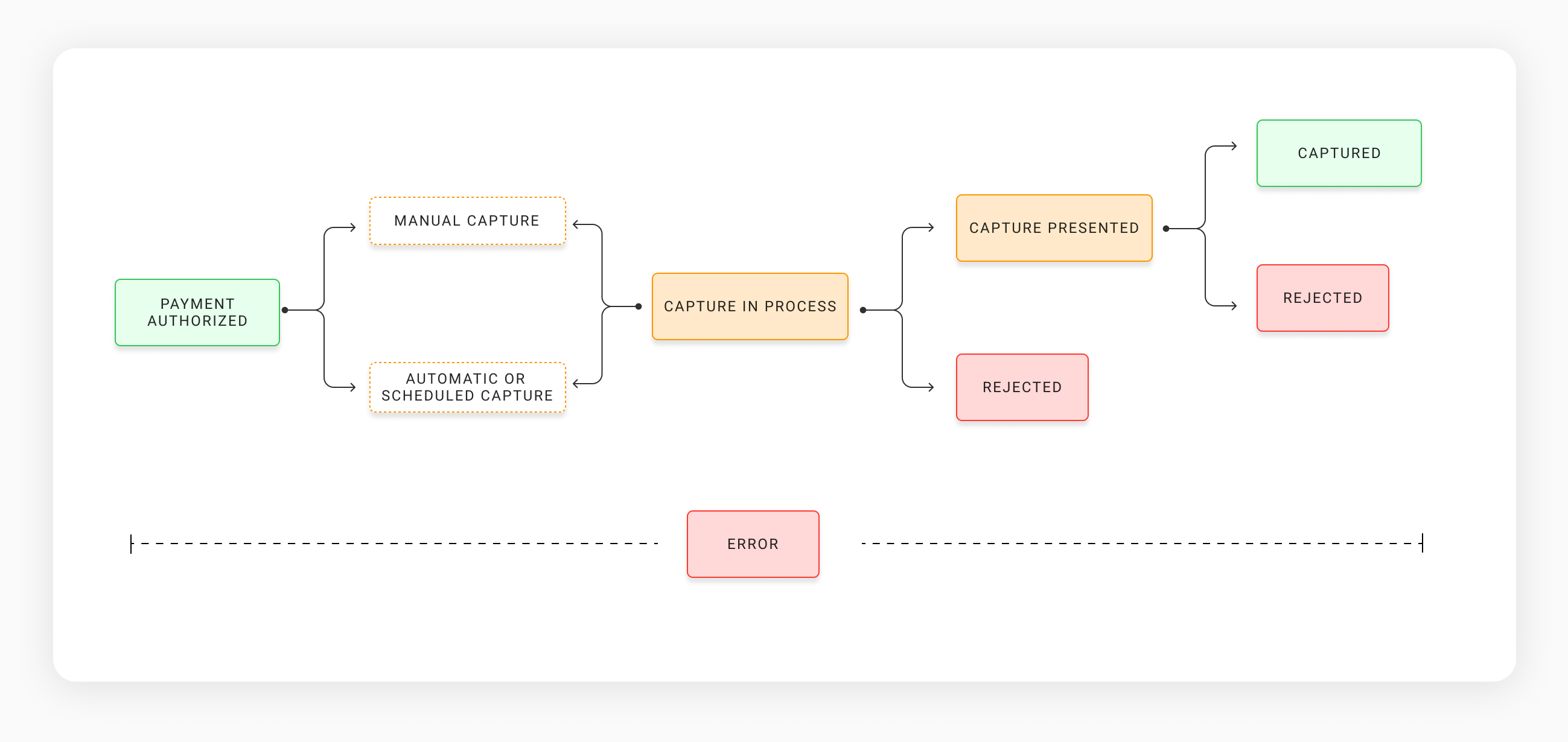

Captura de un Pago

La captura conecta la autorización con el clearing y la liquidación. Una vez que un pago es autorizado, la captura confirma que la transacción está lista para ser enviada a las redes de tarjetas, reconciliada y liquidada al comerciante.

Solo los pagos con estado AUTHORIZED pueden ser capturados.

Modos de captura

Modo

Descripción

MANUAL

La captura debe iniciarse explícitamente por el comerciante

AUTOMATIC

El sistema captura la transacción sin intervención manual

Flujo de captura

Estado

Descripción

AUTHORIZED

La autorización fue exitosa. Según el modo configurado, la captura se inicia de forma manual o automática.

CAPTURE IN PROGRESS

El proceso de clearing comenzó. Si falla, el pago pasa a REJECTED.

CAPTURE PRESENTED

El archivo de clearing fue enviado a las redes de tarjetas. Si se confirma, avanza a CAPTURADO. Si no, pasa a REJECTED.

CAPTURED

La captura fue confirmada exitosamente. El pago queda listo para liquidación.

REJECTED

Ocurrió una falla en el clearing o en la confirmación de captura.

¿Te resultó útil?

Modos de Captura

Akua soporta tres modos de captura según las necesidades del negocio: AUTOMATIC, SCHEDULED y MANUAL.

Comparación de modos

Modo

¿Cuándo se presenta?

Requiere intervención

MANUAL

Solo cuando el comerciante envía una solicitud explícita

Sí

AUTOMATIC

En la próxima presentación de Akua (~30 min)

No

AUTOMATIC + hora en merchant

En la primera presentación de Akua luego de la hora configurada

No

AUTOMATIC + capture_after

En la primera presentación de Akua luego del datetime especificado

No

AUTOMATIC + ambos

capture_after toma precedencia sobre la hora del merchant

No

Importante: una vez que Akua presenta un pago a la red, no es posible cancelarlo, aunque el ciclo de compensación aún no haya corrido. Comercios con alto índice de cancelaciones deben considerar MANUAL o configurar una hora de captura adecuada.

Captura Manual — MANUAL

La captura se activa solo cuando el comerciante envía una solicitud explícita. La transacción permanece en estado AUTHORIZED hasta ese momento.

{"capture":{"mode":"MANUAL"}}

Si no se envía la petición de captura en aproximadamente 7 días, la autorización expira automáticamente. O 30 días para preautorizaciones.

Casos de uso: compras de alto valor que requieren validación, negocios con alto índice de cancelaciones, modelos que verifican entrega del producto antes de cobrar.

Captura Automática — AUTOMATIC

Akua presenta el pago en la próxima ronda (~30 min después de la autorización). No requiere ninguna acción del comerciante.

{"capture":{"mode":"AUTOMATIC"}}

Casos de uso: e-commerce con pagos instantáneos, suscripciones y cargos recurrentes, tiendas con alto volumen de transacciones.

Captura Automática con hora configurada en el merchant

El merchant puede tener una hora diaria de captura configurada en su perfil. En ese caso, Akua solo presenta los pagos en la primera ronda posterior a esa hora.

Ejemplo: hora configurada = 21:00. Si Akua presenta a las 21:30, esos pagos recién se incluyen en esa ronda. Los pagos autorizados antes de las 21:00 esperan hasta ese momento para ser elegibles.

{"capture":{"mode":"AUTOMATIC"}}

La hora se configura a nivel de merchant desde el Dashboard. No requiere cambios en el request de pago.

Casos de uso: comercios que necesitan agrupar capturas en un horario fijo diario, modelos de negocio con cierre de caja a hora determinada.

Captura Automática con capture_after

Permite especificar un datetime exacto a partir del cual el pago es elegible para ser presentado. Akua lo incluye en la primera ronda posterior a ese momento.

El campo acepta timezone explícito — la Z indica UTC. Podés especificar cualquier zona horaria usando el offset correspondiente (ej: 2026-02-27T21:00:00-05:00 para Colombia).

Casos de uso: pagos que deben capturarse en una fecha futura específica, reservas donde el cobro se efectúa el día del servicio.

Combinación: hora en merchant + capture_after

Si el merchant tiene una hora de captura configurada y el pago incluye capture_after, el campo de la transacción toma precedencia. El datetime enviado en el request es más específico que la configuración general del merchant.

En este caso, aunque el merchant tenga configuradas las 21:00, el pago no será elegible hasta las 22:00 UTC.

¿Te resultó útil?

Liquidación

¿Cómo funciona la liquidación?

Es el paso final en el que los fondos se transfieren del banco del tarjetahabiente (emisor) al banco del comerciante (adquirente). Las redes de tarjetas facilitan esta transferencia de fondos entre emisor y adquirente, contabilizando las tarifas aplicables. El adquirente entonces acredita la cuenta del comerciante con el monto de la transacción menos las tarifas.

Diferencias entre Clearing y Settlement

Clearing

Esta fase involucra el intercambio de datos de transacción. Las transacciones se mueven del adquirente al emisor para el registro en la cuenta del tarjetahabiente. Los mensajes de clearing contienen datos, pero no involucran el intercambio o transferencia de fondos.

Settlement

Ocurriendo después del clearing, esta fase consiste en las transferencias reales de fondos. Los fondos representan el valor monetario de las transacciones procesadas y se intercambian entre clientes según la posición neta calculada por Mastercard.

¿Te resultó útil?

Cashouts

¿Qué es un Cashout?

Un cashout representa el proceso mediante el cual un usuario recibe los fondos acumulados en su cuenta, transfiriéndolos a su método de pago predeterminado. Este mecanismo permite a los clientes obtener pagos de manera rápida y con total transparencia.

Características Clave:

Opera a través de procesamiento automatizado y periódico para asegurar liquidez del usuario

Proporciona desgloses detallados de montos y descuentos aplicados antes de la transferencia

Ofrece seguimiento en dashboard para el estado de cada cashout

Facilita la gestión financiera del usuario con visibilidad y control completos

Acciones del Cliente

Configurar Método de Pago Predeterminado

Los clientes deben establecer un método de pago predeterminado para recibir fondos de Akua, validado y gestionado a través del dashboard por usuarios autorizados.

Visibilidad del Estado del Cashout

Los usuarios pueden ver cashouts con estados PENDING, PROCESSING y PAID en el dashboard. Detalles adicionales incluyendo recibos de pago y comentarios permanecen accesibles para personal autorizado, junto con información de transacciones asociadas.

Pasos de Gestión

Revisar detalles del cashout

Validar información sobre montos, descuentos y pagos asociados

Subir comprobante de pago

Descarga de Recibo de Pago

Los clientes pueden acceder y ver el comprobante de cada transferencia vinculada a un cashout.

Este flujo de trabajo asegura transparencia y control, permitiendo a los clientes gestionar sus fondos eficientemente.

¿Te resultó útil?

Diferencias

Las devoluciones agrupan todos los procesos para interrumpir, revertir o reembolsar un pago. Dependiendo del estado en que se encuentre el pago, aplica una u otra modalidad.

Cancelación vs. Reembolso

Cancelación

Reembolso

¿Cuándo aplica?

Antes de la captura o liquidación

Después de la captura o liquidación

Estados válidos

CREATED, AUTHORIZED

CAPTURED, SETTLED

¿Se debita al cliente?

No — el monto nunca se cobra

Sí — se devuelve el monto ya cobrado

Vía de devolución

Se libera la reserva

Misma fuente de pago utilizada

Cancelación

Detiene el pago antes de que sea capturado. El monto reservado se libera y nunca se debita al cliente. Es útil para gestionar errores o solicitudes de anulación en etapas tempranas del flujo.

Solo disponible en pagos con estado CREATED o AUTHORIZED.

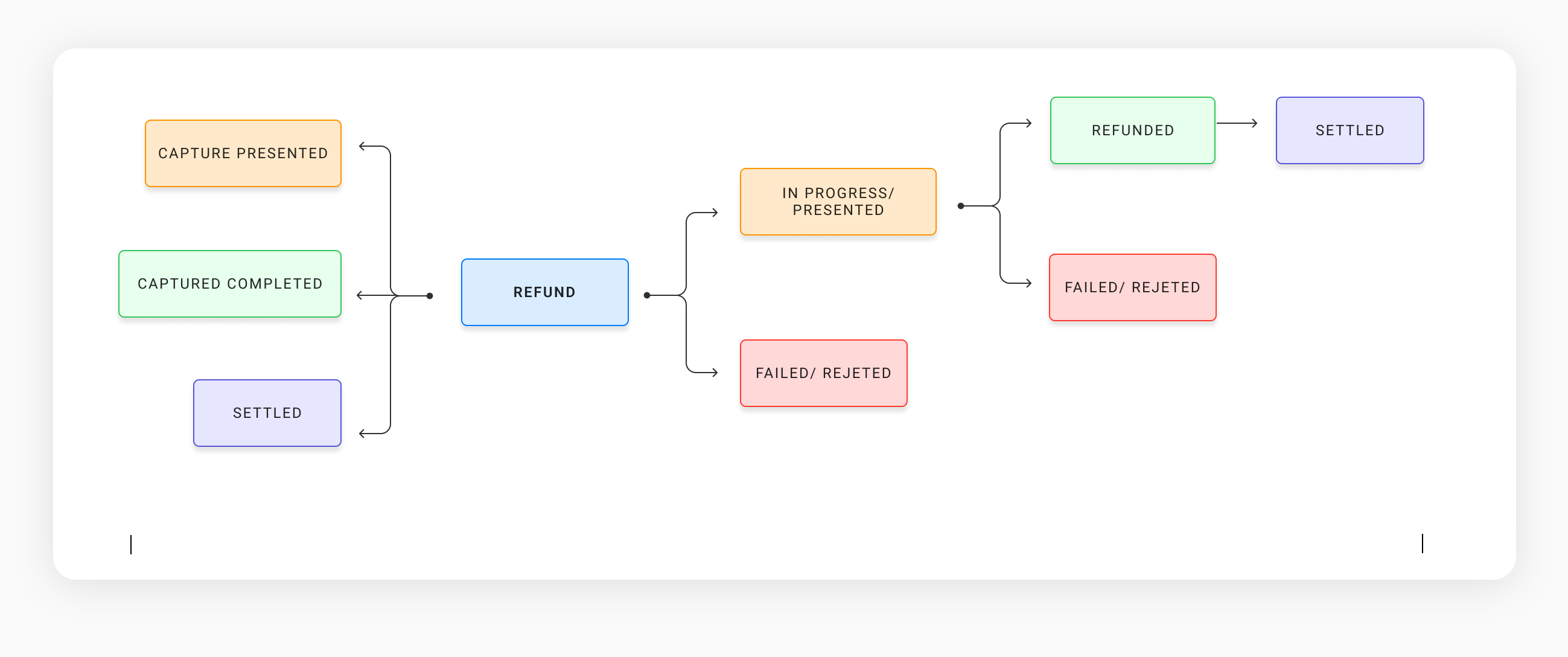

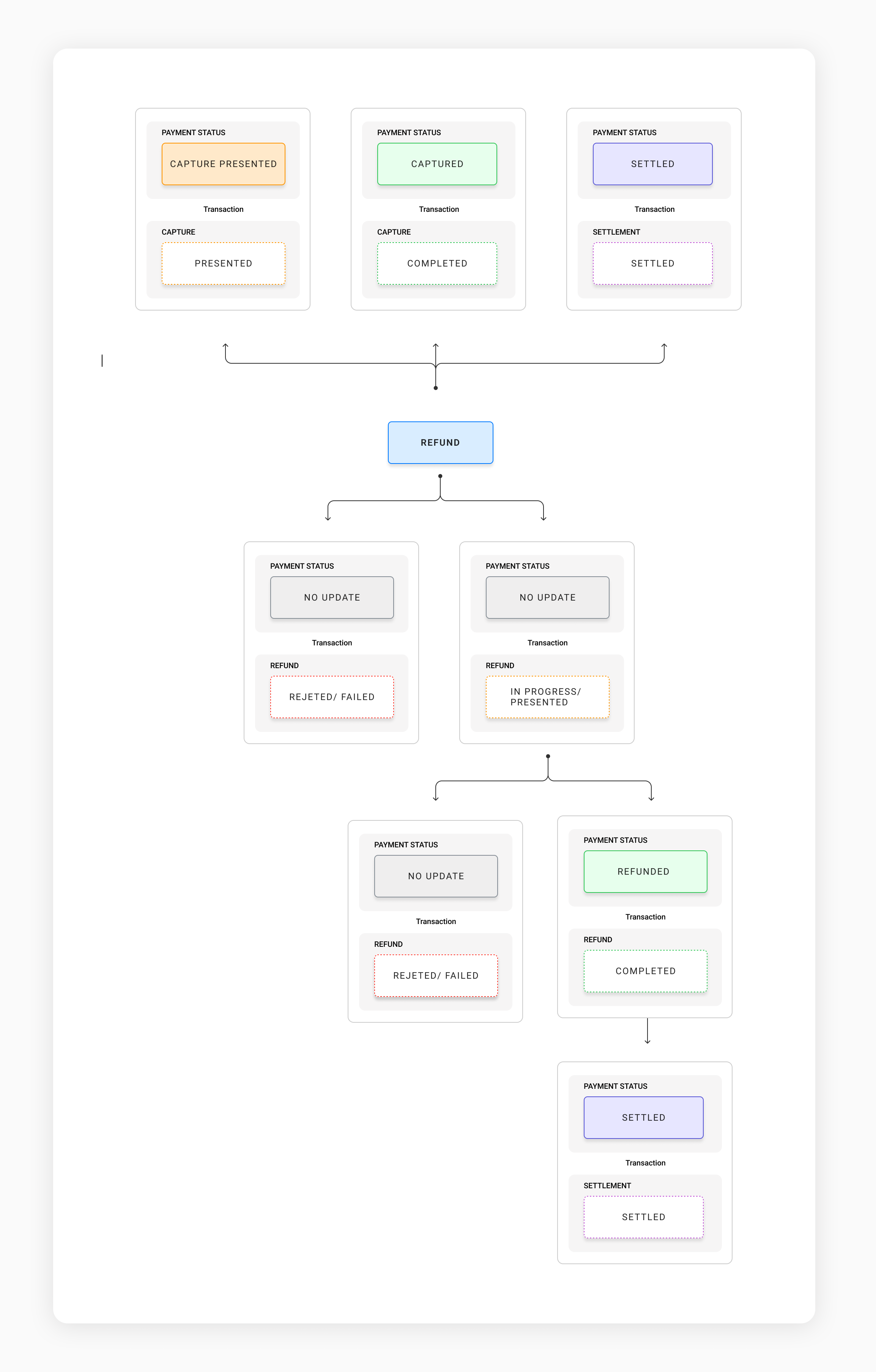

Reembolso (Refund)

Cuando el pago ya fue capturado o liquidado, no es posible cancelarlo. El reembolso devuelve el monto al cliente a través de la misma fuente de pago.

Estado del reembolso

Descripción

IN PROCESS

El reembolso fue iniciado y está siendo procesado

PRESENTED

El reembolso fue enviado a las redes de tarjetas

COMPLETED

El monto fue acreditado exitosamente al cliente

¿Te resultó útil?

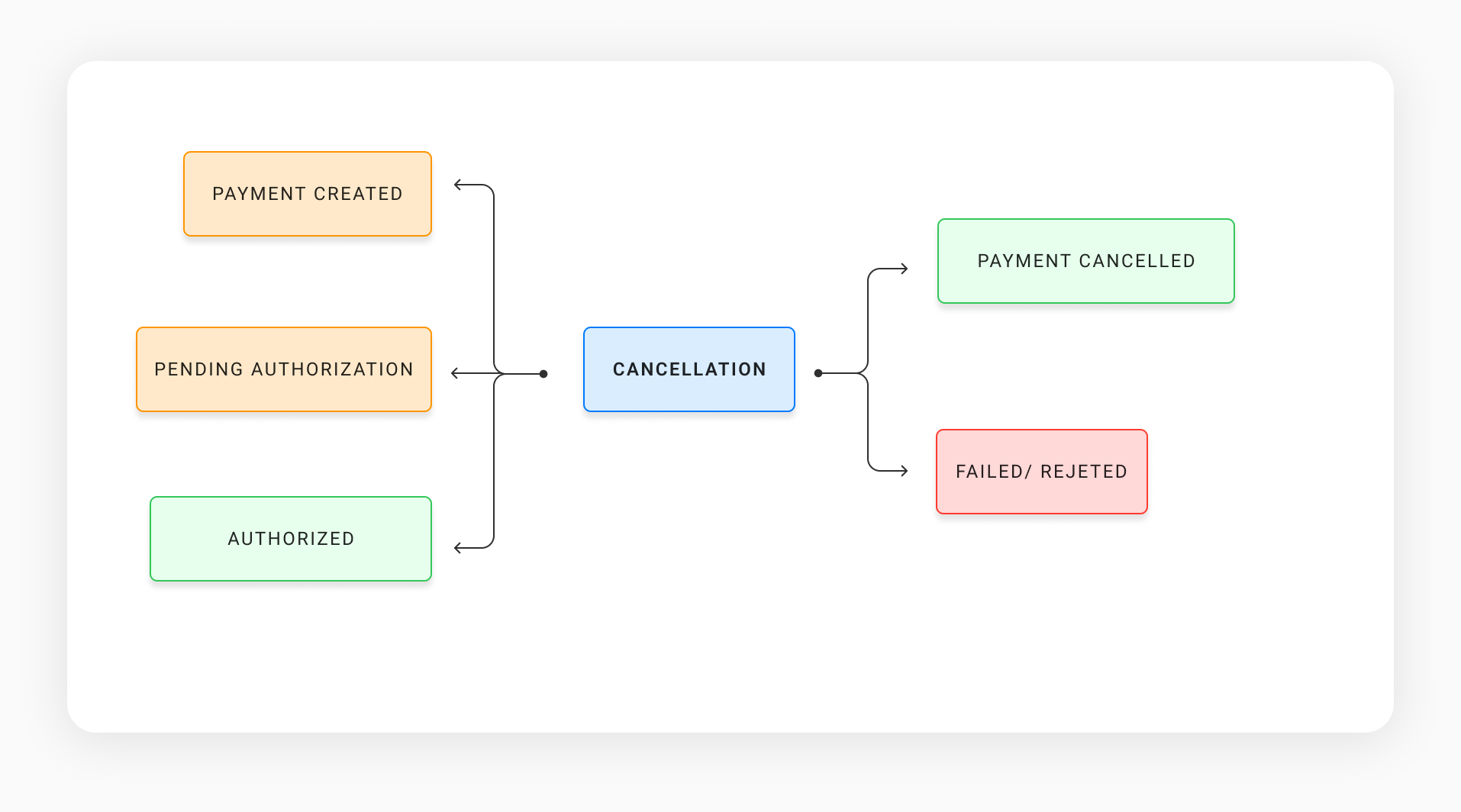

Cancelación

Descripción

La cancelación de pagos permite detener el procesamiento de una transacción antes de que alcance las etapas de captura y liquidación. Esta acción está restringida a fases específicas del flujo de pago y debe cumplir con las políticas de autorización y captura.

¿Cuándo Puede Cancelarse un Pago?

Los pagos pueden cancelarse durante estas etapas:

Created: El pago existe pero no ha pasado por autorización

Authorized: El pago está aprobado pero aún no capturado

Estados del Proceso de Cancelación

El flujo de cancelación incluye estas etapas:

Estado Created

El pago está pendiente de autorización

Cancelación directa posible antes de que comience la autorización

Transición: Created → Cancelled

Estado Pending Authorization

El pago espera aprobación de autorización

Cancelación permitida antes de que inicie la captura

Transición: Pending authorization → Cancelled

Estado Authorized

El pago está aprobado y listo para captura

Cancelación disponible antes de que comience la captura

Transición: Authorized → Cancelled

Estado Cancelled

Cancelación exitosa desde estados anteriores

Marcado como "Cancelled"

No ocurre procesamiento de captura o liquidación

Relación Cancelación vs. Reembolso

Una vez que un pago alcanza captura o liquidación, la cancelación se vuelve imposible. En este punto, debe iniciarse un proceso de reembolso en su lugar.

Escenarios clave:

Pagos autorizados pero no capturados pueden cancelarse

Pagos capturados o liquidados requieren procesamiento de reembolso

Errores Comunes de Cancelación

Falla/Rechazo

Causas:

El estado del pago no permite cancelación

Restricciones del procesador de pagos

Soluciones:

Verificar el estado del pago antes de intentar cancelación

Contactar soporte técnico para fallas recurrentes

¿Te resultó útil?

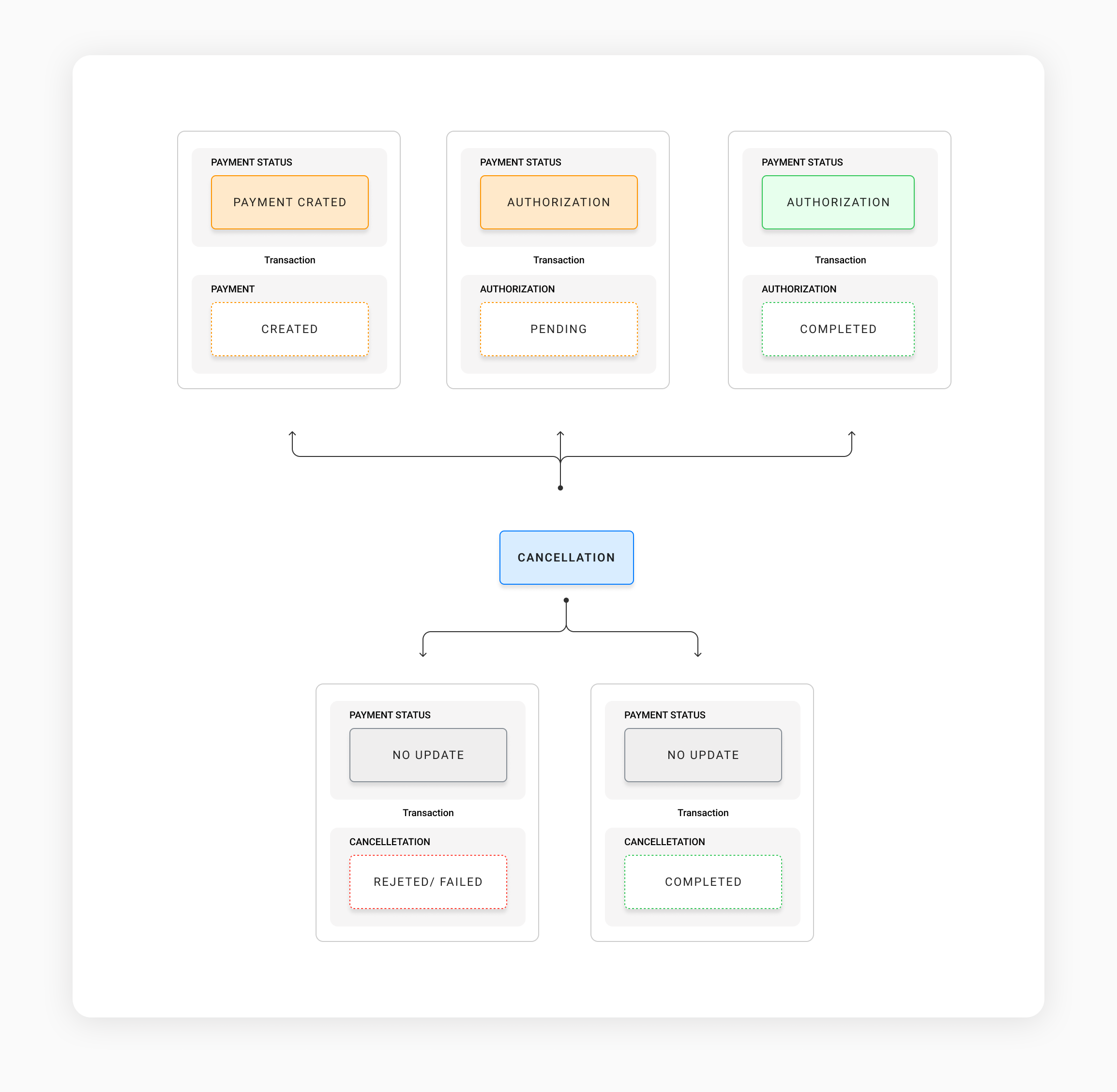

Reembolso

Descripción

El proceso de reembolso permite la reversión de pagos previamente capturados. Esta documentación describe las etapas, estados involucrados y posibles transiciones en el flujo de reembolso.

Estados Iniciales para un Reembolso

Un reembolso puede iniciarse desde cualquiera de estos estados de pago:

Captured: El pago ha sido capturado.

Settled: El pago ha sido liquidado.

¿Cuándo Puedo Procesar un Reembolso?

Los reembolsos solo pueden ejecutarse si el estado del pago es válido y cumple con las políticas definidas por la plataforma.

Estados del Proceso de Reembolso

El flujo de reembolso incluye estos estados clave:

REFUND IN PROCESS / PRESENTED

Indica que el reembolso ha sido solicitado y está siendo procesado

Se genera un registro de transacción para seguimiento

REFUND COMPLETED

Muestra procesamiento exitoso del reembolso

La transacción asociada se marca como reembolsada

En algunos casos, el pago regresa a estado Settled una vez liquidado

REFUND FAILED / REJECTED

Indica reembolso incompleto debido a errores técnicos, fondos insuficientes o restricciones de la plataforma

El estado del pago permanece sin cambios

NO UPDATE

Usado cuando la confirmación del resultado del reembolso no está disponible

Relaciones de Estado

Los reembolsos interactúan con estados clave del flujo de pago:

Captured → Reembolso en Proceso: El reembolso inicia después de la captura del pago

Settled → Reembolso Completado: Un reembolso exitoso puede devolver el pago a estado Settled

Errores Comunes y Soluciones

Reembolso Fallido

Causa: Restricciones de fondos o fallas técnicas

Solución: Verificar con el procesador de pagos o reenviar solicitud

Sin Actualización

Causa: Falla de comunicación con sistema externo

Solución: Escalar a soporte técnico

Mejores Prácticas

Verificar el estado del pago antes de iniciar el reembolso

Mantener registros de todas las transacciones asociadas al reembolso

Implementar validaciones que prevengan reembolsos en estados inválidos

¿Te resultó útil?

Contracargos

¿Cómo se administran los Contracargos?

En Akua, el objetivo es ofrecer un mecanismo fácil y sencillo tanto para clientes como para operadores. Los clientes acceden a información detallada sobre cada chargeback, pueden cargar evidencias y realizar seguimientos del estado. Los operadores de Akua monitorean y gestionan el ciclo de vida de los chargebacks, actualizando su estado y comunicándose con clientes.

¿Cómo gestionar los contracargos en dashboard?

Acceso a la Sección de Chargebacks

Para gestionar un chargeback, ingresa a la sección Chargebacks dentro del módulo Risk en el dashboard de Akua. Desde allí, podrás visualizar y administrar todos los casos abiertos.

Visualización de Chargebacks

Cada chargeback registrado incluye:

Campo

Descripción

Chargeback ID

Identificador único del chargeback

Amount

Monto asociado (USD, BRL, ARS, etc.)

Payment ID

Identificador de la transacción original

Due Date

Fecha límite para responder

Reason

Motivo del chargeback

Status

Estado actual

Detalle del Chargeback

Al seleccionar un chargeback específico, accederás a:

Información básica: ID, fecha de notificación, motivo, estado

Historial del caso: Registro cronológico de cambios y evidencias

Nota: Los tiempos dependen de plazos establecidos por la entidad adquirente y red de pagos.

Manejo de estados en un chargeback

Estado

Descripción

Responsable

PENDING

Contracargo solicitado pero no procesado

Cliente

UNDER_REVIEW

Siendo revisado, en espera de información

Cliente

ACCEPTED

Chargeback aceptado, reembolso aprobado

Cliente

DISMISSED_BY_ISSUER

Rechazado por red o banco

Akua

EVIDENCE_UPLOADED

Evidencia cargada para disputa

Cliente

REPRESENTED

Enviado a red de tarjeta para revisión

Akua

AWAITING_ARBITRATION

Escalado a arbitraje

Akua

ARBITRATION_WON

Decisión favorable al merchant

Akua

ARBITRATION_LOST

Decisión desfavorable al merchant

Akua

CLOSED

Finalizado, sin nuevas acciones

Cliente

INFO_REQUESTED

Se solicita más información al cliente

Cliente

¿Te resultó útil?

Resumen: guía de Integración

Endpoint: POST /v1/payments/authorizations

Esta guía cubre los distintos escenarios de autorización que soporta la API. Todos los ejemplos usan entry_mode: "not-present" (e-commerce / tarjeta no presente).

Campos base

Toda autorización requiere como mínimo estos campos:

Campo

Tipo

Descripción

intent

string

Intención del pago. Valores: authorization (cobro normal), account-status (verificación sin monto)

entry_mode

string

Modo de ingreso. Para e-commerce: not-present

order_type

string

Tipo de orden CIT/MIT. Para compras puntuales: purchase

initiator

string

Quién inicia la transacción: customer (CIT) o merchant (MIT)

capture.mode

string

Modo de captura. AUTOMATIC captura inmediatamente, MANUAL requiere captura posterior

merchant_id

string

Identificador del comercio (formato mer-...)

amount

object

Monto con value (numérico) y currency (ISO 4217, ej: COP, USD)

instrument

object

Instrumento de pago (ver variantes abajo)

¿Te resultó útil?

0. Verificación de cuenta (account-status)

Transacción de monto cero para verificar que una tarjeta es válida y está activa, sin generar un cobro. Se usa intent: "account-status" y no se envía amount ni capture.

Casos de uso típicos: validar tarjeta antes de guardarla en bóveda, confirmar que la tarjeta sigue activa antes de un cobro recurrente, o verificar datos del titular.

¿Te resultó útil?

1. Pago con PAN directo

El caso más simple: se envían los datos crudos de la tarjeta.

customer_data.billing_address es opcional pero recomendado: mejora la tasa de aprobación y alimenta los modelos antifraude.

¿Te resultó útil?

2. Pago con impuestos (transaction_compliance)

Para jurisdicciones que requieren reportar impuestos en la transacción, se agrega el objeto transaction_compliance con un array de taxes. Hay tres formas de declararlo según la información disponible en el comercio.

Caso 1: IVA por porcentaje

El sistema asume que amount.value ya incluye el IVA y calcula la base gravable automáticamente.

Para un monto de 1000 COP, la respuesta descompondría: base gravable = 800, IVA = 200.

Caso 3: IVA por porcentaje con base gravable explícita

Cuando solo una parte del monto total es gravable (por ejemplo, el envío o servicios exentos no aplican IVA), el comercio declara la base gravable en taxable_amount. El porcentaje se aplica únicamente sobre ese valor.

La respuesta aplicaría el 19% solo sobre 84034: IVA = 15966.46. El remanente (100000 - 84034 - 15966.46) se trata como porción no gravable.

Nota: El campo percentage siempre debe enviarse como string. Los casos 1 y 3 son mutuamente excluyentes con el caso 2: no se debe combinar percentage con valor mayor a "0" junto a tax_amount.

¿Te resultó útil?

3. Pago con datos antifraude

Enviar datos adicionales del comprador mejora la evaluación de riesgo. Todos los campos dentro de customer_data son opcionales, pero entre más datos se envíen, mejor será la evaluación.

Campos antifraude disponibles: email, phone_number, device_fingerprint, ip_address, latitude, longitude, delivery_address. Enviar delivery_address cuando la dirección de entrega difiere de la de facturación permite detectar patrones de fraude.

¿Te resultó útil?

4. Pago con 3D Secure

Cuando el comercio ejecuta autenticación 3DS antes del cobro, se incluyen los campos eci y three_ds con los datos resultantes de la autenticación.

Número de cuotas. Debe ser un valor soportado por el emisor

installments.type

Tipo de financiamiento: issuer-financed (banco emisor financia), merchant-financed (comercio financia), acquirer-financed (adquirente financia), average-payment (pago promedio)

Nota: el campo type es recomendado. Si no se especifica, el comportamiento depende de la configuración del adquirente. Además, la cantidad de cuotas debe ser un valor válido según la red y el emisor (valores comunes: 2, 3, 6, 12, 18, 24, 36).

¿Te resultó útil?

6. Pago con instrumento (tokenizado)

Si previamente se almacenó un instrumento en la bóveda de Akua, basta enviar su id sin necesidad de los datos de tarjeta.

Token de red emitido por la marca (reemplaza al PAN)

network_token.cryptogram

Criptograma de validación del token

network_token.provider

Proveedor de la billetera (apple-pay, google-pay, samsung-pay, remote-commerce)

network_token.device_type

Tipo de dispositivo (phone, computer)

network_token.url

URL del comercio asociada al token

¿Te resultó útil?

Merchant Advice Codes (MAC)

Qué son

Los Merchant Advice Codes — o "MAC", también llamados "advice codes" o "códigos de aviso al comercio" — son un mecanismo definido por las redes de tarjetas (Mastercard, Visa, etc.) para que el banco emisor le comunique al comercio por qué rechazó una transacción y qué hacer con ese rechazo.

A diferencia del response_code de la red (que es un código duro: "00 aprobada", "05 no honorar", "51 fondos insuficientes"), el MAC va más allá: te dice si tiene sentido reintentar la transacción, si tenés que actualizar primero los datos de la tarjeta, si necesitás autenticación adicional, o si el rechazo es definitivo y no hay que volver a intentarlo. Sin esta información, un comercio puede reintentar una transacción rechazada miles de veces, lo cual aumenta sus tasas de fraude/disputas con la red, le cuesta dinero por cada reintento y puede llevar a sanciones de la marca.

En la respuesta de Akua, el MAC aparece dentro de transaction.network_data y solo cuando el rechazo viene acompañado de un advice code por parte del emisor. No todos los rechazos traen MAC: algunos errores técnicos (timeouts de red, fallas de Akua) responden sin merchant advice porque la transacción ni siquiera llegó al emisor.

Tres campos, uno solo importa para automatizar

Akua expone tres campos relacionados al MAC:

"network_data":{"merchant_advice_code":"41","merchant_advice_description":"New account information available","merchant_advice_action":"DO_NOT_RETRY"}

merchant_advice_code: el código numérico de 2 caracteres definido por la red (01, 02, 03, 04, 21, 24, 40, 41, 42, 43...). Es el dato crudo que reporta el emisor.

merchant_advice_description: la descripción legible del código, en inglés. Útil para mostrar al usuario interno o loguear.

merchant_advice_action: la acción que Akua te recomienda tomar, derivada del código. Esto es lo que tu integración debería usar para decidir el flujo automáticamente.

Solo merchant_advice_action es enum cerrado — los otros dos son strings libres que pasan tal cual los entrega la red. Eso significa que si tu lógica depende del código exacto, tenés que estar preparado para valores nuevos que la red puede agregar sin previo aviso. Si en cambio te basás en la action, tu código sigue funcionando aunque aparezcan códigos nuevos.

Las cuatro acciones posibles

merchant_advice_action es un enum con cuatro valores. Cada uno te dice exactamente qué hacer:

RETRY

El emisor rechazó la transacción por una causa transitoria (saturación temporal, problema de comunicación, etc.). Reintentar más tarde tiene buenas chances de aprobar.

Recomendación de uso: aplicar un backoff (por ejemplo esperar 10–30 minutos antes del siguiente intento) y reintentar máximo 1 o 2 veces con los mismos datos. Sin backoff, la red puede penalizarte por reintento agresivo.

UPDATE_AND_RETRY

El instrumento de pago tiene un problema que el cliente debe resolver antes de que la transacción pueda aprobarse. Típicamente es: tarjeta vencida, número incorrecto, cuenta cambiada de banco, o que el emisor ya emitió una tarjeta nueva con otros datos.

Recomendación de uso: pedirle al cliente que actualice los datos de la tarjeta (o que use otra). No reintentar con los mismos datos — el emisor te va a seguir rechazando. Si tenés Account Updater habilitado con la red, este es el momento de invocarlo antes de reintentar.

AUTHENTICATE_AND_RETRY

El emisor rechazó la autorización porque el riesgo del fraude le pareció alto, pero te está sugiriendo que si la próxima vez la mandás con autenticación 3D Secure, probablemente la apruebe.

Recomendación de uso: redirigir al cliente al flujo 3DS (típicamente "Smart 3DS" o el flujo de autenticación que tenga el comercio configurado), obtener el CAVV/cryptogram y reintentar la transacción incluyendo los datos de autenticación. Sin la autenticación, el emisor va a volver a rechazar.

DO_NOT_RETRY

El rechazo es definitivo. La cuenta está cerrada, la tarjeta cancelada, hubo fraude confirmado, o el cliente pidió no aceptar más cobros del comercio. Reintentar sin importar qué hagas va a fallar y, peor, te puede generar penalizaciones.

Recomendación de uso: marcar la transacción como permanentemente rechazada en tu sistema, no incluir ese instrumento en reintentos automáticos, no incluir esa cuenta en cobros recurrentes futuros (esto último es especialmente importante para suscripciones — la red sanciona a comercios que siguen cobrando contra cuentas con MAC=DO_NOT_RETRY).

Tabla de códigos comunes

Esta es una referencia de los MAC más frecuentes que se ven en la red Mastercard. No es exhaustiva — la lista se actualiza con cada release de la marca y puede haber códigos específicos de Visa u otras redes que entreguen los emisores. Para el listado oficial completo de Mastercard, consultar el manual Customer Interface Specification (CIS) capítulo de Authorization Responses.

merchant_advice_code

merchant_advice_description típica

merchant_advice_action que devuelve Akua

01

New account information available

UPDATE_AND_RETRY

02

Try again later

RETRY

03

Do not try again

DO_NOT_RETRY

04

Token requirements not fulfilled

UPDATE_AND_RETRY

21

Recurring payment cancellation service

DO_NOT_RETRY

24

Retry after 1 hour

RETRY

40

Consumer non-reloadable prepaid card

DO_NOT_RETRY

41

Consumer single-use virtual card number

DO_NOT_RETRY

42

Strong consumer authentication required

AUTHENTICATE_AND_RETRY

43

Trusted Merchant exemption used previously

AUTHENTICATE_AND_RETRY

79

Lifecycle

(varía por contexto)

82

Merchant suspect fraud

DO_NOT_RETRY

83

Recurring payment cancelled

DO_NOT_RETRY

Cuando Akua mapea el código a la action, prima el merchant_advice_action que devolvemos sobre cualquier interpretación que hagas del código numérico — porque ese mapeo lo mantiene actualizado el equipo a medida que cambian las reglas de las redes.

Combinación con response_code

El MAC siempre va acompañado de un response_code de la red. La combinación da más contexto: el response_code te dice por qué fue rechazada (la causa nominal), el MAC te dice qué hacer. Algunos ejemplos:

response_code

Significado

MAC frecuente

Lectura combinada

05

Do not honor

03 (DO_NOT_RETRY)

El emisor rechazó por riesgo y pide no reintentar.

05

Do not honor

02 (RETRY)

Mismo rechazo nominal pero el emisor cree que puede aprobar más tarde.

51

Insufficient funds

02 (RETRY)

El cliente puede tener fondos en otro momento.

54

Expired card

01 (UPDATE_AND_RETRY)

Hay info de cuenta nueva disponible — invocar Account Updater.

62

Restricted card

03 (DO_NOT_RETRY)

Rechazo definitivo, no reintentar.

65

Soft decline (fraud risk)

42 (AUTHENTICATE_AND_RETRY)

Mandar por 3DS y reintentar.

Notar que el mismo response_code puede venir con MACs distintos según la decisión del emisor en cada caso particular. Por eso conviene siempre mirar el MAC, no solo el response code.

Casos donde NO viene MAC

El campo merchant_advice_code puede estar ausente en varios escenarios:

Transacciones aprobadas: si transaction.status es APPROVED, no hay MAC porque no hay rechazo que aconsejar.

Errores de Akua antes de la red: validaciones que fallan en el middleware (formato inválido, instrumento bloqueado en Akua, cliente sin habilitar el método de pago) responden sin MAC porque la transacción nunca llegó al emisor. En estos casos decision_source suele ser INTERNAL.

Errores de sistema en la red: timeouts o fallas de comunicación responden con response_code96 (System error) y típicamente sin MAC, porque el emisor nunca evaluó la transacción. La acción razonable acá es RETRY.

Emisores antiguos: algunos emisores no implementan MAC todavía y rechazan solo con response_code. En esos casos el integrador tiene que tomar la decisión basándose solo en el código de respuesta.

Tu integración debería tratar la ausencia del campo como "no hay info adicional, decidí con el response_code solo".

Cómo usarlo en tu integración

Pseudocódigo recomendado:

respuesta = autorizar_pago(...)

if respuesta.transaction.status == "APPROVED":

confirmar_compra()

elif respuesta.transaction.status == "REJECTED":

advice = respuesta.transaction.network_data.merchant_advice_action

if advice == "RETRY":

encolar_reintento(esperar_minutos=15, max_intentos=2)

elif advice == "UPDATE_AND_RETRY":

invocar_account_updater_o_pedir_nueva_tarjeta_al_cliente()

elif advice == "AUTHENTICATE_AND_RETRY":

redirigir_a_3ds()

elif advice == "DO_NOT_RETRY":

marcar_instrumento_como_no_reusable()

notificar_al_cliente("la tarjeta fue rechazada, contactá a tu banco")

else:

# No vino advice — decidir basado en response_code o defaultear a no-reintentar

loggear_para_revision_manual()

Tres reglas duras que conviene respetar siempre:

DO_NOT_RETRY significa no reintentar nunca, ni manualmente ni con Account Updater. La red lo audita y los reintentos contra cuentas marcadas así pueden generar fees o sanciones.

RETRY no significa "reintentá inmediatamente". Esperá al menos 10 minutos. Reintentos sin backoff disparan alertas de fraude en la red.

AUTHENTICATE_AND_RETRY requiere 3DS real, no se reemplaza con un retry simple. El emisor está pidiendo el step-up de autenticación.

¿Te resultó útil?

Transacciones de Tránsito (MTT) — Resumen

Las transacciones de tránsito son un tipo especial de pago sin contacto (contactless) diseñado para sistemas de transporte público: buses, metro, trenes, tranvías, peajes y más. Se diferencian de las transacciones retail convencionales en tres aspectos fundamentales:

La tarifa puede no ser conocida al momento del tap. En muchos sistemas de transporte, el monto final depende de la distancia recorrida o del tiempo de uso, por lo que se calcula después del viaje.

La autorización puede ser diferida. El pasajero debe poder abordar sin esperar una respuesta online del emisor.

No se requiere verificación del titular (CVM). No se pide PIN ni firma — el pasajero simplemente acerca su tarjeta al lector.

Todas las transacciones de tránsito cursadas por POS usan el endpoint de tarjeta presente (/pos/...) y requieren entry_mode: "contactless". El comercio debe estar registrado con un MCC de tránsito: 4111 (transporte local/suburbano), 4112 (trenes de pasajeros) o 4131 (líneas de bus).

Importante — todo lo /pos/ es tarjeta presente. Cada autorización por POS se envía exactamente como una venta card-present: con terminal_id y un instrument que incluye los datos de la lectura física de la tarjeta (track2_data y, para chip/contactless, los emv_data.tags). No se envía el PAN en claro vía instrument.card.number como en e-commerce. Si falta el track2_data, el endpoint responde 500 — "Failed to process track2 data". La única excepción es la Recuperación de deuda, que es card-not-present (e-commerce) y usa instrument.id.

Headers requeridos en todas las llamadas. Cada request (autorización, ajuste, captura, etc.) debe enviar: Authorization: Bearer {access_token}, Content-Type: application/json y un Idempotency-Key único por request (UUIDv4 recomendado). Probar sin estos headers puede romper la llamada. El Idempotency-Key garantiza at-most-once: reintentar con la misma clave y mismo body devuelve la respuesta original; con body distinto devuelve 409 CONFLICT.

Modelos de transacción

Dependiendo de si la tarifa es conocida o no al momento del tap, y de la situación particular, existen distintos modelos:

#

Modelo

Descripción

Tarifa conocida al tap

1

Retail-Like

Una autorización por viaje, tarifa fija

Sí

2

Agrupación (PAYG)

Ciclo de pre-autorización + ajuste/captura final con monto acumulado

No

3

Recuperación de deuda

Cobro de tarifa pendiente cuando la autorización original fue denegada

N/A

4

ATC Counter Update

Sincronización del contador de transacciones de la tarjeta (solo Mastercard)

N/A

Mapa de campos por caso de uso

Estas tablas muestran de un vistazo qué endpoint y qué campos se usan en cada caso de uso. Se leen de izquierda a derecha como un flujo progresivo: del caso más simple (Retail-Like) al más especial (Recuperación de deuda).

Mastercard

Campo

Retail-Like

PAYG — Fase 1 (intradía)

PAYG — Fase 2: Ajuste

PAYG — Fase 2: Captura

Recuperación de deuda

Endpoint

/pos/payments/authorizations

/pos/payments/authorizations

/pos/payments/{id}/adjust

/pos/payments/{id}/captures

/payments/authorizations

intent

authorization

pre-authorization

—

—

authorization

order_type

purchase

purchase

—

—

resubmission

entry_mode

contactless

contactless

—

—

not-present

instrument

track2_data + emv_data

track2_data + emv_data

—

—

instrument.id

amount

Monto de 1 tarifa

Monto nominal (1-3 viajes)

—

—

Monto de la deuda

value

—

—

Monto total del ciclo

—

—

amount.value

—

—

—

Monto total del ciclo

—

initiator

—

—

—

—

merchant

Visa

Campo

Retail-Like

PAYG — Fase 1 (intradía)

PAYG — Fase 2: Autorización

PAYG — Fase 2: Captura

Recuperación de deuda

Endpoint

/pos/payments/authorizations

/pos/payments/authorizations

/pos/payments/authorizations

/pos/payments/{id}/captures

/payments/authorizations

intent

authorization

account-status

authorization

—

authorization

order_type

purchase

purchase

deferred

—

resubmission

entry_mode

contactless

contactless

contactless

—

not-present

instrument

track2_data + emv_data

track2_data + emv_data

instrument.id

—

instrument.id

amount

Monto de 1 tarifa

Cero (0)

Monto total del ciclo

—

Monto de la deuda

value

—

—

—

—

—

amount.value

—

—

—

Monto total del ciclo

—

initiator

—

—

merchant

—

merchant

Fase 2 — Ajuste vs. Captura: para finalizar el período PAYG hay dos opciones. El ajuste (/adjust) genera una nueva autorización por la diferencia usando amount.value (string); puede fallar si no hay fondos, pero permite montos sin límite. La captura (/captures) confirma el cobro sin nueva autorización usando amount.value (número); no falla, pero solo permite hasta un 20% por encima de la pre-autorización original. Ver la guía de Agrupación PAYG para el detalle completo.

Diferencias clave entre redes

Mastercard y Visa siguen el mismo concepto general pero difieren en la implementación:

En Agrupación PAYG, Mastercard usa una pre-autorización con monto nominal en la Fase 1 y un adjust en la Fase 2. Visa hace un account-status (monto cero) en la Fase 1 y una autorización diferida (deferred) como MIT en la Fase 2.

El ATC Counter Update es exclusivo de Mastercard. Visa no define un mecanismo equivalente, aunque los emisores Visa deben tolerar contadores fuera de secuencia sin declinar.

En Recuperación de deuda, ambas redes usan el mismo enfoque: una autorización con order_type: "resubmission" vía el endpoint de e-commerce (no POS), ya que la tarjeta no está presente en ese momento.

Guías detalladas

Para el paso a paso de cada modelo con ejemplos de request completos, consultar las guías específicas:

Retail-Like — Pago con tarifa conocida al momento del tap

Agrupación PAYG — Ciclo Pay-As-You-Go para tarifas desconocidas

Recuperación de Deuda — Cobro de tarifas pendientes

ATC Counter Update — Sincronización del contador de transacciones (Mastercard)

¿Te resultó útil?

Retail-Like (Tarifa Conocida)

Modelo para cuando la tarifa es conocida al momento del tap. Se procesa una autorización por viaje, igual que una compra retail convencional pero con las particularidades de tránsito: contactless, sin CVM, y con MCC de transporte.

Endpoint: POST /pos/payments/authorizations

Recordatorio card-present: al ser un endpoint /pos/, el request va como una venta con tarjeta presente. Es obligatorio enviar terminal_id, amount, intent y un instrument con track2_data (y los emv_data.tags de la lectura contactless). No se envía el PAN en claro.

Cuándo usar

Sistemas de transporte donde el pasajero paga una tarifa fija por viaje. Ejemplos: bus urbano con tarifa plana, metro con tarifa única por estación de origen, peaje con tarifa fija.

Flujo

El flujo es simple — un solo paso:

El pasajero acerca su tarjeta al lector contactless

La terminal arma el track2_data + emv_data y el sistema envía una autorización por el monto exacto de la tarifa

Se recibe la respuesta (aprobada o denegada)

Si se aprueba, el pasajero viaja. Si se deniega, la tarjeta entra en la deny list del operador

Mastercard

POST /pos/payments/authorizations

Authorization: Bearer {access_token}

Content-Type: application/json

Idempotency-Key:{uuid-v4-único-por-request}{"id":"ride-7f3a9c01","intent":"authorization","order_type":"purchase","entry_mode":"contactless","capture":{"mode":"AUTOMATIC"},"terminal_id":"trm-d49abonq5g3h7p5qnpbb","amount":{"value":2950,"currency":"COP"},"instrument":{"emv_data":{"sequence_number":0,"tags":[{"tag":"82","length":"2","value":"1980"},{"tag":"84","length":"7","value":"a0000000041010"},{"tag":"95","length":"5","value":"0000048001"},{"tag":"9A","length":"3","value":"260626"},{"tag":"9C","length":"1","value":"00"},{"tag":"5F2A","length":"2","value":"0170"},{"tag":"9F02","length":"6","value":"000000002950"},{"tag":"9F03","length":"6","value":"000000000000"},{"tag":"9F1A","length":"2","value":"0170"},{"tag":"9F10","length":"18","value":"0210a040032400000000ffffffffffffffff"},{"tag":"9F26","length":"8","value":"5e746608800d2b55"},{"tag":"9F27","length":"1","value":"80"},{"tag":"9F33","length":"3","value":"004088"},{"tag":"9F34","length":"3","value":"1f0302"},{"tag":"9F36","length":"2","value":"01e5"},{"tag":"9F37","length":"4","value":"20c1bd34"}]},"track2_data":{"data":"5383040000000002D30122011000000000000","encrypted":false}}}

Notas sobre Mastercard:

intent: "authorization" con capture.mode: "AUTOMATIC" — autorización + captura en tiempo real (venta directa).

instrument.emv_data.tags lleva los tags de la lectura contactless (AID Mastercard a0000000041010 en el tag 84). El 9F34 (CVM Results) refleja "No CVM" porque tránsito no pide PIN ni firma.

track2_data.encrypted indica si la pista viaja cifrada. Si va cifrada, se acompaña del ksn de la llave; si el cliente la envía en claro (false), Akua la ofusca internamente.

No se envía CVV ni pin_block — las terminales de tránsito no los solicitan.